財經中心/綜合報導

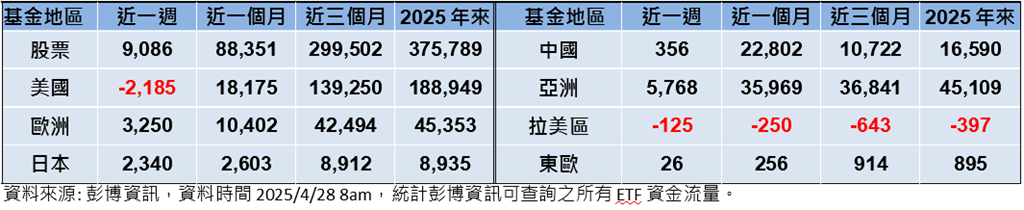

富蘭克林證券投顧指出,川普團隊關稅立場軟化,加上聯準會降息預期,帶動市場情緒回升,股債呈現齊揚格局,從資金流向看,近週整體股票型ETF獲得90.86億美元資金淨流入,亞洲、歐洲、日本、中國分別獲57.68億、32.5億、23.4億、3.56億美元資金淨流入,但美國逆勢淨流出21.85億美元。依產業ETF看,近週淨流入前三大產業為科技、間接不動產、工業;淨流出金額最高的產業為金融,其次為能源、原物料。

富蘭克林證券投顧表示,受到美國川普團隊對關稅立場緩和的消息面激勵,全球風險性資產近週強勁反彈,由於關稅談判仍在進行中、不確定性猶存,投資人仍不可掉以輕心,未來一週還將進入超級財報週,聚焦亞馬遜、蘋果、微軟、Meta等重量級權值公司財報及財測展望,根據FactSet統計(4/25),史坦普500大企業第一季獲利預估將成長10.1%,展現美國企業獲利的韌性,著眼美股本波反彈已站回月線及收復波段跌幅的0.382幅度,留意反彈能否成功站穩季線及收復0.5失土(5,563~5,636點),可作為強弱勢反彈的觀察指標。值此面臨最壞情況可能已過但不確定性猶存的波動環境,建議投資人做好資產配置並以多元分散策略應對,但也無須過度保守避免錯失反彈,核心配置首選美國平衡及債券型基金,股市建議採分批加碼或大額定期定額,首選科技/創新科技、印度及日本股票型基金,保守者可逢本波股市反彈適度調節轉至美元短期票券型基金停泊,等待情勢明朗,並留意黃金產業型基金漲多拉回之際以5~10%資金承接,提高投組多樣性。

主要股票型ETF資金流向統計(單位:百萬美元)。(圖/富蘭克林)

富蘭克林坦伯頓美國機會基金經理人葛蘭‧包爾表示,儘管川普政府正積極重塑全球經濟格局,這可能帶來破壞性影響,但關稅的最終結果將不及當前的恐慌水準,隨市場轉為平靜、貿易協議談判達成,市場將重新聚焦且重新關注幾個關鍵領域,包含:(1)美國實際經濟狀況:雖美國經濟面臨一些壓力,但仍具有彈性,隨衝擊逐漸過去,對美國經濟造成的結構性損害可能不會太大,(2)川普2.0的長期順風:削減政府支出應會降低聯邦赤字,放鬆管制和減稅則有助推動效率投資和許多併購,而基礎設施投資也會支持美國經濟。團隊非常重視這種波動性機會,許多很少受到關稅或貿易影響的優質公司也受到沉重打擊,因此這是一個以優惠價格尋找優秀企業的好時機。

主要類股ETF資金流向統計(單位:百萬美元)。(圖/富蘭克林)

富蘭克林黃金基金(本基金之配息來源可能為本金)經理人史蒂芬‧蘭德指出,川普對等關稅對大多數金礦股的直接影響有限,但關稅計畫宣布後的波動對全球大多數資產仍構成壓力,包含黃金、金礦股,就基本面看,過去四年是金礦股保持獲利且持續時間最長的時期,大多數金礦商可在當前金價創造大量自由現金流,而許多推升成本的因素已在短期內緩解,金價上漲有助實現有意義的獲利和自由現金流量成長。

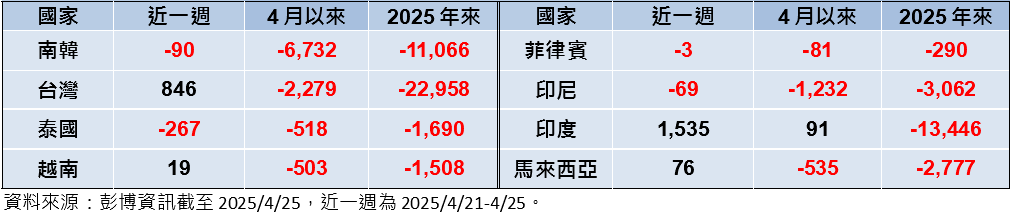

亞洲股市外資動向:川普強硬立場軟化 亞股走揚 印度與台股最後外資青睞

在川普政府對關稅與撤換聯準會主席的立場出現軟化後,亞股普遍走揚,但資金流向不一,印度、台股分別獲外資買超15.35億、8.46億美元,馬來西亞、越南也有小幅買超,但泰國、韓國、印尼、菲律賓則遭外資賣超,賣超幅度介於0.03-2.67億美元。

主要新興亞洲國家外資買賣超統計(單位:百萬美元)。(圖/富蘭克林)

債市ETF動向:川普無意解雇鮑爾提振債市 但美債、投資級債仍出現淨流出

川普稱中國關稅將大幅下降且無意解雇聯準會主席鮑爾,加上部分聯準會官員支持必要時進行降息,緩和了債市不安情緒,債市普遍走揚,從資金流向看,過去一週,整體固定收益型ETF獲17.17億美元資金淨流入,歐債、亞債分別獲13.03億、0.44億美元資金淨流入,但美債仍出現14.91億美元資金淨流出。從債券信評看,投資等級債ETF出現大額資金淨流出,達49.46億美元,非投資等級債ETF也有2.27億美元資金淨流出。

主要債券型ETF資金流向統計(單位:百萬美元)。(圖/富蘭克林)

富蘭克林坦伯頓公司債基金(本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且基金之配息來源可能為本金)經理人葛倫‧華勒認為,在沒有經濟衰退的基本情境下,利差波動區間大致介於350~450點,400點左右的利差足以彌補潛在的違約損失。在經濟衰退情境下,可能達到2022年聯準會積極升息時的600點左右水準,當時經濟學家普遍認為經濟將陷入衰退。儘管不確定性高,但對非投資等級債展望仍有信心,除基本面堅韌外,相對較高的殖利率也是重要因素,目前大致處於歷史區間的60百分位水準,若計算金融海嘯後至今,則處於85百分位水準,是非常有利的風險報酬水準,收益在長期的投資報酬中起到很大的作用,預期未來幾年將提供與股市類似的報酬,但波動性將低許多。

富蘭克林坦伯頓全球宏觀投資團隊經理人維克‧阿胡亞(Vivek Ahuja)表示,不論關稅數字最終是多少,對全球經濟都會構成下行壓力。隨著全球貿易與供應鏈再調整,新興國家整體經濟會有些放緩,但不認為會陷入衰退,部份經濟體仍有強勁內需,還有貨幣政策刺激空間。風險在於,若演變為全面報復性關稅,全球保護主義興起,則將陷入更困難的情境,但如果當前10%關稅稅率一直延續,多數新興國家應能承受。儘管美國公債可能面臨抛售,但以亞洲或拉丁美洲當地公債而言,持有者多數為當地機構,受到美債外溢的衝擊有限,甚至還可受惠於國際資金分散持有美元以外貨幣的機會。

注意:本文提及之經濟走勢預測不必然代表本基金之績效,本頁不代表對任一個股的買賣建議,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。