財經中心/綜合報導

富蘭克林證券投顧表示,美國關稅協商正在進行,除非最終稅率被一筆勾銷,否則對美國和全球經濟的傷害難以避免。由於美國通膨將因關稅所推升,而且就業市場仍強韌,也就導致聯準會暫無降息之理由。建議現階段投資策略以「分散」為要,因為川普不只有關稅政策,未來將面臨減稅、財政、放鬆監管、移民以及國際關係的顯著變化,這些對各類投資級債和非投資級債有正向或負向的交錯影響,分散配置可提供風險調整後的收益空間。

市場回顧方面,富蘭克林證券投顧指出,美國關稅協商再有進展,非投資級債漲勢領先。

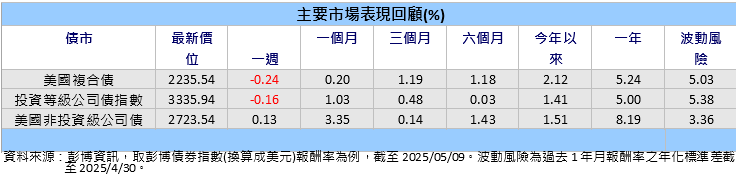

成熟政府債市:彭博全球公債指數本週下跌0.49%(換成美元,主要反應匯損),聯準會如預期維持利率於4.25%~4.5%不變,主席鮑爾表示在前景未明朗前,聯準會無法預先做出政策決定。美國4月ISM非製造業指數高於市場預期,其中價格指數更升至2022年初來新高,再加上川普宣布美英達成貿易協議,與中國談判也可望有順利結果,激勵風險性資產上漲,卻排擠美國公債下跌0.34%,兩年期/十年期公債殖利率彈升5點/7點至3.8739%/4.3785%。歐洲公債則漲0.13%,歐元區五月投資者信心指數回升,然而3月零售銷售成長放緩,市場仍關注關稅協商發展。英國央行再降息一碼至4.25%,因與美國達成貿易協議,英國公債下跌0.14%。

新興債市:彭博新興市場美元主權債指數上漲0.21%、當地公債換成美元上漲0.22%。美國關稅協商再傳進一步利多消息,中國則再降準降息以因應關稅衝擊,市場氣氛偏多推升新興國家資產表現。巴西再升息兩碼至14.75%達近20年新高,所幸之後公佈的4月通膨數據下滑,巴西公債漲0.62%(換成美元跌0.14%)。捷克再降息一碼至3.50%、波蘭降息兩碼至5.25%、秘魯再降息一碼至4.5%,以秘魯公債漲0.54%(換成美元漲1.04%)之漲幅領先。印度與巴基斯坦於邊境交火,印度當地公債跌0.04%(換成美元跌1.43%)。市場風險趨避情緒紓解,新興市場美元主權債利差下滑9點至263基本點。

公司債市:關稅談判露曙光,美歐非投資級債上漲。彭博美國非投資級債指數上漲0.13%、投資級債下跌0.16%,英國央行降息、而市場對歐洲央行降息的預期也加大,歐洲投資級與非投資級債分別上漲0.29%與0.43%。聯準會維持利率不變、但聲明偏向鷹派,所幸貿易協議露曙光,提振風險偏好回升,非投資級債表現領先。美國非投資級債以航空、醫療與通訊債漲幅居前,而儘管OPEC+決議加快原油增產步調,六月起每日產量調升41.1萬桶,導致油價進一步下跌,所幸能源債表現韌性,漲幅優於大盤,投資級債各產業跌多漲少,能源、航空與住宿業逆勢收高,其餘下跌。市場風險情緒改善,美歐非投資級債利差分別收窄10點與7點至342與364基本點。就資金流向而言,美國投資公司ICI資料顯示,四月份後兩周債市賣壓已顯著減緩,截至4/30的一周,非投資級債逆勢吸引資金回流9.37億美元,優於全球型債券流入4.43億美元,其他債券類別仍處資金流出。

富蘭克林坦伯頓固定收益團隊表示,雖然美國經濟成長轉弱、通膨風險上升,不過經濟衰退仍非基本情境,美國企業基本面堅韌,預期利差將處區間震盪,違約率儘管上升仍將低於長期均值,市場表現分化程度擴大下也創造個別投資機會,可藉由專業團隊主動管理、嚴選持債,以爭取公司債市投資機會。

注意:本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。