財經中心/綜合報導

中國信託銀行表示,川普在就任之後發布大量行政命令和多項關稅舉措,不過美國標普500指數大致在接近前高的位置震盪,沒有太明確的方向性,部份非美股市則有意外的強勁表現,如歐股、港股。

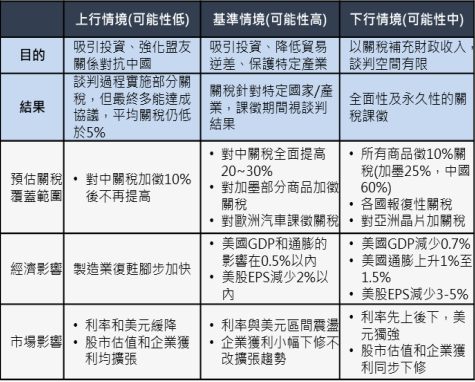

中國信託銀行指出,川普對不同國家、不同進口商品多線推進,例如先對加墨動作已出乎市場意料之外,接下來宣布對鋼鋁製品課稅25%,而對亞洲晶片、對等關稅等議題,都未知具體措施。製造不確定性是川普談判策略的一部分,很難期待他會給出明確的方向,但整體觀察,可歸納兩個重點:(1)關稅是談判籌碼而非目的,這點從加墨承諾在非法移民和毒品走私上會有具體措施後,川普將關稅延後執行,以及川普對各國索要投資承諾,可見一斑;(2)川普先針對國際地緣政治關係相對好 的國家,研判用意是盡快取得階段性談判結果,隨盟友談判告終後,關稅焦點將轉向非盟友且逆差大國家,其中又以中 國和越南風險最高。

中國信託銀行表示,按照這個邏輯,川普要換取的還是吸引投資、降低逆差,因此本行的基準情境認為關稅最終會針對特定國家和產業,而非全面性,也不會達到其政見所言的極端幅度。若此,對美國GDP和通膨的影響愈估在0.5%以內,企業獲利小幅下修但不改擴張趨勢。下行情境則是市場誤判目的,最終是以全面關稅來補充財政收入為目的,在下行情境中預估美國GDP 減少0.7%,通膨上升1%以上,企業獲利減少3-5%且估值同步下修。

從總經環境來看,美國需求仍然強勁,且最新的ISM製造業回到50之上,基本面提供股市一定程度的支撐。然挑戰在於利率變化。本行基準情境認為殖利率偏高震盪,但上行空間也有限。聯準會方面,鮑威爾在國會聽證會的發言顯示目前 處在觀望模式,3月會議降息的機率極低,但還不致改變下 一個動作是降息的基調;一方面川普大動作削減支出,除削減政府雇員規模外,馬斯克執掌的政府效率部關閉國際開發署的對外援助支出,期能降低財政赤字,舒緩美債殖利率壓 力。另川普表示聯準會應該降息配合關稅行動,並不見得能夠撼動聯準會的獨立性,不過財政部長貝森特表示在尊重聯準會政策利率決策之外,財政部本身將運用多項工具影響長天期利率走勢,壓低利率是川普及其行政部門一致的目標。

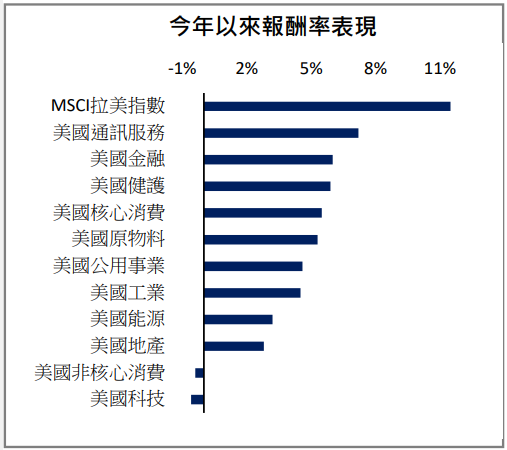

中國信託銀行指出,標普500指數維持高檔震盪,但內部結構已有所轉變,今年以來表現最好的類股是受惠AI應用的通訊服務,而金融、健護類股緊追其後,顯示在科技巨頭漲勢暫歇之際,資金轉向具有評價優勢且獲利穩健的資產。美股之外也看到這個現象,拉美股市去年下跌20%,今年以來反彈幅度達到11%,主要利基點在於不到10的本益比,以及今年獲利成長可望由負轉正。在川普的關稅威脅之下,墨西哥股市仍然繳出正報酬,然墨西哥出口對美國的依賴度極高,一般認為美國若對墨西 哥祭出全面25%的關稅,墨西哥經濟難逃衰退,因此對拉美股市仍維持謹慎看待。

中國信託銀行表示,短線漲多或關稅壓力放緩,金價或震盪。但川普升高各國對美國不信任,黃金無信用問題、可對沖通膨、交易對手風險及保值,將維持中期金價上行趨勢,仍建議逢低分批布局。

注意:文章內容僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。