財經中心/綜合報導

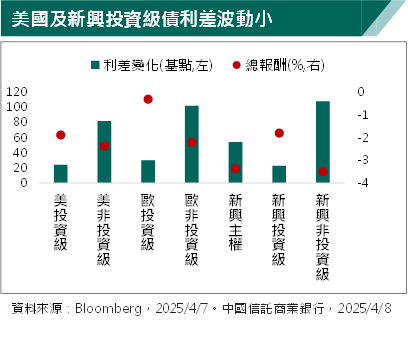

中國信託商業銀行表示,美國總統川普暫緩對等關稅實施改善投資信心,但全球信用債市利差四月以來仍然在擴大;不過不同區域別及信評表現仍有差異,例如美國信用債普遍弱於非美、非投資級債弱於高評等債,目前美非投資級債利差逼近2023年美國中小銀行危機爆發時的位置,美國投資級債指數利差也已升至2024年以來高點,其中又以金融、能源、基本工業及汽車產業表現相對大盤來的弱。

除此之外.美國10年期公債殖利率一度上衝至4.5%,中國信託商業銀行表示,可能性最高的還是基差交易平倉,也就是避險基金大量依靠借入資金來押注美國期現貨價格微小差異的高槓桿策略,在市場波動加劇時平倉引發連鎖反應。在對等關稅暫停、市場情緒回復後,10年期利率已經回到4.3%以下。中國信託商業銀行認為此僅為短期現象,美國政府已做好壓抑債市波動的準備,工具包含財政部的回購計畫、聯準會的短期資金窗口工具。

即使美國信用市場跌幅較重,對照過去衰退週期與目前利差位置,離衰退價位仍一段距離;美國信用違約交換(CDS)市場也並非之前所面臨極度惡化的現象,若參考2022年時市場雖有經濟衰退擔憂但普遍認為經濟將軟著陸,預期美國信用利差仍有擴張空間,但不致觸及衰退水準;原因包括:一是若經濟輕微衰退、企業資本支出下降,發債量也將限縮,有助支撐信用利差;二是美投資級債BBB、非投資級債CCC(指數中評級較低者)佔比低於10年均值;三是大型企業債信基本面穩健,應有足夠緩衝抵禦風險。須留意的是若經濟陷入衰退,債信體質較差的低評級企應首當其衝,建議暫避評級B以下及信評展望負向者。

中國信託商業銀行表示,高盛最新預估2025年全球GDP年增率將由2.7%降至2.2%,主要來自美國的拖累,新興國家雖同步下修,但也還有3.8%,這也是新興債市今年至今表現相對穩健的原因。對以平衡投資組合波動為目的的投資人而言,除了表現穩健的美國投資級債外,也可分散配置至新興市場中受貿易戰影響相對較小標的,惟關稅為美國帶來的通膨隱憂仍可能使天期太長的債券遭受壓力,降息步調明確的歐洲投資級債利率風險則相對較低。若後續各國與美國達成協議,對新興國家衝擊可控,低評級的新興主權債及非投資級企業債仍可正向看待。

注意:本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。