財經中心/綜合報導

儘管美國總統川普暫時將部分科技產品排除在關稅之外,但美國商務部宣稱將對進口藥品和半導體展開調查,準備以威脅國家安全為由課徵關稅。在不確定性仍存的情況下,美股持續震盪。根據彭博資訊等外電新聞援引的四月份美銀美林經理人調查報告顯示,投資者情緒已降到三十年來最悲觀的程度。有淨82%的受訪者預期全球經濟成長力道將減弱,這是該調查史上最悲觀的數據。42%的受訪經理人認為經濟可能衰退,硬著陸的機率攀升到49%,而57%預期未來一年的全球通膨將攀升,對美國企業獲利和美元的展望亦分別達到自2006年和2007年以來最悲觀的水準。此外,若市場流動性嚴重惡化,41%預期會有3次以上的降息。

在資產配置方面,全球股票的配置從上月的淨6%加碼下滑至淨17%的減碼,其中美股下滑至淨36%減碼,科技股則為淨17%減碼,而防禦型的公用事業類股逆勢轉為淨10%加碼。對於債券則轉為看好,由上個月的淨13%減碼轉為淨17%的加碼,並看好高評級債未來一年的表現。相對於美股,歐股及新興市場股雖有所下滑,但仍維持淨加碼。此外,看好價值股打敗成長股的比例仍維持高點。

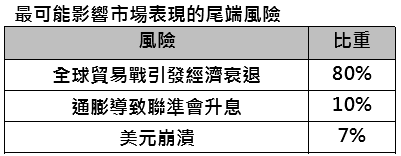

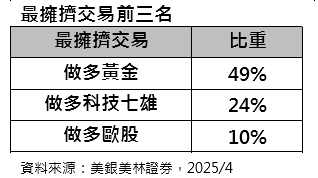

在其他調查方面,全球貿易戰引發經濟衰退為最令人擔憂的三大尾端風險之首,通膨導致聯準會升息居次。在擁擠交易方面,「做多黃金」終結近兩年「做多科技七雄」的熱潮,成為最擁擠交易。此外,有73%的受訪經理人認為,美國例外論的主題已經見頂,而且63%認為減稅政策並無法刺激美國下半年的經濟。

富蘭克林證券投顧表示,川普關稅戰持續主導盤勢,多變難測的消息面將持續牽動投資人敏感神經,所幸在川普宣布對中國以外國家對等關稅暫緩90天後,代表川普政府仍希望透過高關稅作為跟各國爭取美國利益的談判手段、並非最終目的。未來一段時間進入美國與各國雙邊談判期間,不確定性將影響企業投資、消費信心及金融市場表現,美中情勢緊張也將增添美元資產波動。所幸波士頓聯準銀行總裁柯林斯表示若情況失序,聯準會準備動用手上工具來穩定市場,有望避免出現系統性危機。著眼目前仍處深受關稅消息影響的波動環境,建議投資人做好資產配置並以多元分散策略應對,但也無須過度保守避免錯失反彈,核心配置首選美國平衡及債券型基金,股市建議採取大額定期定額長期佈局,首選科技/創新科技、印度及日本股票型基金,保守者可增持美元短期票券型基金做為資金停泊站。

美銀美林全球基金經理人調查最可能影響市場表現的尾端風險。(圖/美銀美林證券)

富蘭克林坦伯頓精選收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)桑娜·德賽表示,川普重返白宮後,市場焦點先放在關稅政策和政府效率部作為引發的擔憂,繼而造成消費者和企業信心下滑。然而,川普的減稅和放鬆監管乃其重大政見,未來隨著親商政策落實,可望提振市場信心並延續經濟成長。再者,考量關稅將推升通膨、且政府龐大財政壓力仍存,長天期公債殖利率恐還有上揚空間,此時宜以中短天期的高品質債為配置重點。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)經理人陶德.布萊頓認為,在當前經濟環境中,債市和股市策略各具機會。債市方面,疫情後利率上升,各國債市殖利率提高,增加債券資產的吸引力。由於政策不確定性導致殖利率波動,投資者需謹慎管理利率風險。除了公司債,機構房貸抵押債也提供利差優勢。近期因關稅問題,債市評價調整,多元配置策略有望打造兼具進攻和防守的收益組合。股市方面,關稅戰衝擊全球企業獲利,但美國企業財務體質強韌。恐慌性賣壓後,為高品質或高股利股票提供低接機會。過去兩年,美股由科技股推動,其他指數漲幅較緩。經過股市崩盤,全球和各產業出現評價面機會。投資團隊已增加高品質企業,分散配置於科技和消費必需品等產業,保持流動性以便在市場動盪時尋找低接機會。

富蘭克林股票團隊投資長暨富蘭克林坦伯頓科技基金經理人強納森‧柯堤斯表示,儘管當前市場動盪,但對於願意展望未來的投資者來說,仍有理由保持樂觀。近期市場因美國總統川普的新關稅政策而波動,這些措施超出預期,可能導致全球貿易格局重組,增加市場不確定性。雖然關稅引發的市場反應迅速,但未來仍有許多未知數,全球貿易夥伴的回應將是關鍵。短期內,關稅可能導致生產力下滑和企業利潤壓力增加,全球經濟增長放緩,通膨上升,對美國經濟造成短期影響。然而,長遠來看,川普政府的經濟政策旨在重建美國工業基礎,這需要時間和耐心。在此環境中,主動投資具有價值,投資者應尋找高品質、具抗關稅和抗衰退能力的企業,這些企業目前評價極具吸引力,而AI和數位轉型將持續為耐心的投資者創造價值。儘管面臨不確定性,創新仍是釋放價值和維持增長的關鍵。

富蘭克林坦伯頓日本基金經理人邱正松指出,受美國關稅政策與對於企業營運情勢衝擊的不確定性升溫影響,2025年全球股市表現可能較為震盪,預期日本市場走勢應會與全球市場一致,但日股可望提供更好的風險回報前景,此外,日本股市在公司治理改革運動推動下,呈現出股東權益報酬率結構性改善趨勢,評估全球投資人尚未完全掌握到日本經濟與貨幣政策在邁出逾30年的通縮環境後的結構性正面發展趨勢,資金有回流日本市場機會。

注意:本文不代表對任一個股的買賣建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。