財經中心/綜合報導

根據彭博資訊等外電新聞援引,八月份美銀美林經理人調查報告顯示,投資者樂觀情緒來到二月以來高點、全球經濟硬著陸預期來到一月低點,現金水位則與上月持平,整體而言並未見到明顯拐點。美銀美林依據現金水位、股票配置、對於全球成長前景的預期等指標編制的經理人情緒指數自4.3進一步攀升至4.5,達六個月新高,經理人現金水位維持於上月的3.9%,持續觸發4%水準的「賣出」訊號,自2011年以來曾觸發賣出訊號的17次經驗顯示,美股S&P 500指數四週之後的報酬率中位數為-2%。

就總體經濟前景而言,預期經濟將軟著陸的經理人由65%上升至68%,預期經濟不會著陸的經理人由21%攀升至22%,僅5%的經理人預期將軟著陸,整體而言對於經濟前景的預期略有弱化,淨41%的受訪者預期全球經濟成長力道將減弱,自上月的淨31%攀升。對於通膨的擔憂有所上升,預期全球通膨將會攀升的經理人由淨6%上揚至淨18%,針對下任聯準會主席人選,20%的經理人認為Christopher Waller將獲提名為聯準會主席、19%的經理人認為是Kevin Hassett,此外有超過半數(54%)的經理人預期下一任聯準會主席可能採取量化寬鬆(QE)或殖利率曲線控制措施(YCC)來幫助減輕美國債務負擔。

在資產配置方面,全球股票的配置從上月的淨4%加碼進一步攀升至淨14%加碼,為六個月來新高水準,其中美股配置由淨23%減碼上升為淨16%減碼,對於歐股配置則由淨41%加碼下滑至淨24%加碼,對於日股配置由淨9%減碼上升至淨2%減碼,對於新興股市的配置由淨22%加碼上升至淨37%加碼,為2023年2月以來新高水準,同時反應在49%的經理人認為新興股市股價遭到低估,而有91%的經理人認為美股股價過於高估,為調查以來最高水準。對於債券的配置比重則由上個月的淨4%減碼降為淨5%減碼,另有48%的經理人持有黃金,僅9%經理人持有加密貨幣。

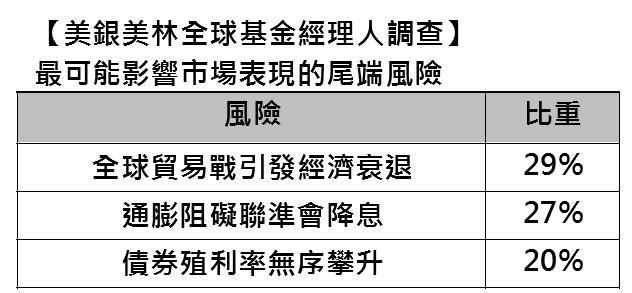

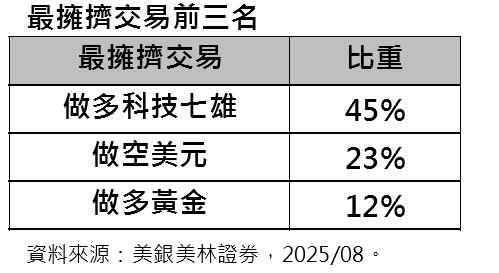

全球貿易戰引發經濟衰退雖持續霸榜最令人擔憂的三大尾端風險之首,隨著更多國家與美國談判與達成協議、避免高關稅情境再現,經理人對此擔憂略有緩解,認同此情況的經理人比例由上月的38%下降至29%,而尾端風險居次的通膨阻礙聯準會降息,認同比例由上月的20%攀升至27%,在擁擠交易方面,「做多科技七雄」取代「做空美元」,再度回歸最擁擠交易第一名。

以上資料依據彭博資訊,八月份美銀美林經理人調查於7/31~8/7進行,對管理4,130億美元資產的169位經理人進行調查。

富蘭克林證券投顧表示,隨著美國關稅政策不確定性逐步獲得釐清,激勵全球多國股市持續攀抵新高價位,著眼八月份進入美股傳統淡季,須留意股市攀高後的震盪風險,所幸隨著各國對等關稅抵定,主要國家更伴隨有龐大投資與採購承諾,避免貿易戰的極端情境,全球經濟短線放緩但不致脫離增長軌道,輔以聯準會年底前有降息空間,全球風險性資產短線震盪無礙長多格局,建議採取全球化配置掌握多元契機。

富蘭克林證券投顧建議,核心配置首選平衡型基金、複合債及非投資等級債券型基金,股市持續看好長線趨勢正向的科技及創新科技產業,非美元資產看好全球債券型基金及新興當地債券型基金,股市首選日本、歐洲及印度股票型基金,納入日圓避險、澳幣避險及歐元資產,並以5%~10%配置黃金產業型基金,提高投組多樣性。

富蘭克林坦伯頓穩定月收益基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)暨全球穩定月收益基金(本基金之配息來源可能為本金)經理人陶德.布萊頓表示,債市利率仍處偏高,所幸波動性已降低,股市則續創新高,反映美國例外論與美國企業推動人工智慧仍領先全球,且產業表現持續擴散,聯準會很可能鬆口調整其仍屬溫和緊縮的立場,這有望為股債市創造良好環境,不過儘管目前關稅尚未導致更高的通膨,但政策影響預計將持續帶來不確定性,且目前通膨降溫情況已現停滯,仍需持續留意。

富蘭克林坦伯頓科技基金經理人強納森‧柯堤斯表示,AI生產力革命進行中,但投資人尚未充分考慮到能透過使用AI來提高營運效率並獲得槓桿作用,能充分利用AI的前瞻性史坦普493企業所蘊藏的巨大機會,AI遠超出投資人的認知範圍,仍有很多領域尚未得到合理定價,AI應用於科技之外領域時所帶來的效率提升與創新浪潮的機會更值得期待。

富蘭克林坦伯頓新興國家基金經理人伽坦‧賽加爾表示,中國將繼續提供政策支持以提振國內經濟並支撐股市、印度央行今年已多次下調基準利率有利企業投資與消費者支出領域、南韓與台灣企業對貿易不確定性最敏感,但任何形式的政策奧援都將為成長提供額外支撐,整體而言,對美國作為投資避險資產地位的質疑、美元走弱以及難以預測的政策,將促使愈來愈多資金自美國移轉出去,這可能會對亞洲市場等資產類別產生催化劑作用,鑑於亞洲股市的評價面優勢與各國多元題材將推動資金流往亞洲市場。

富蘭克林坦伯頓公司債基金經理人葛倫‧華勒表示,現今美國非投資等級公司體質改善,信評達BB以上佔比高於五成,因此即便經濟成長力道轉弱,企業違約風險仍可控,加上殖利率仍處7%以上水準,可彌補潛在風險,因此市場需求穩固、創造有利的供需技術面優勢。

[[注意:本文不代表對任一個股的買賣建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。]]

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。