財經豬新/綜合報導

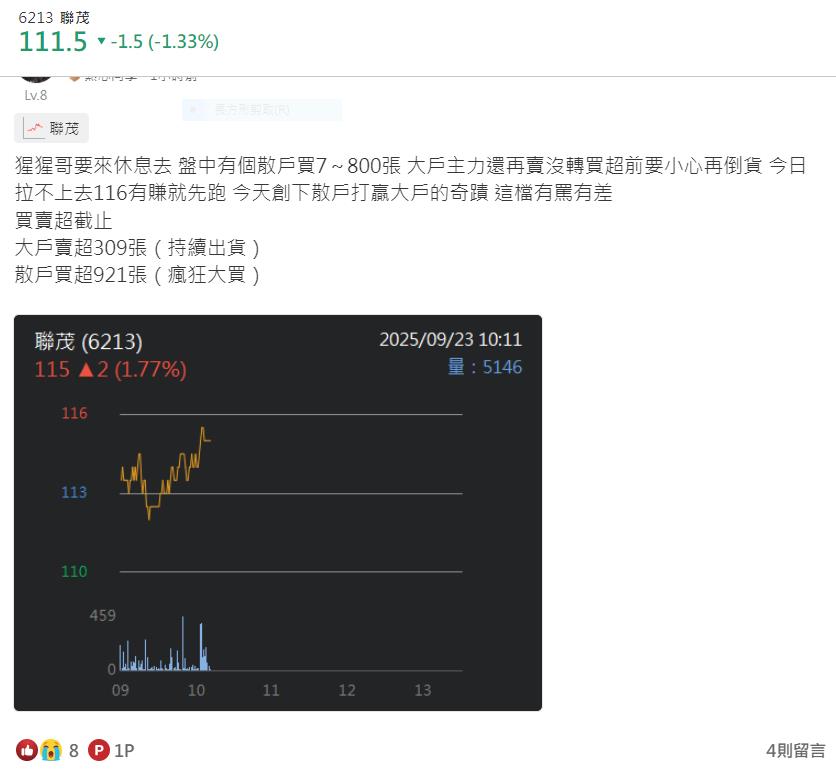

電子上游-PCB-材料設備 聯茂(6213)日前公布8月 合併營收25.48億元,創近2個月以來新高,月增 +5.65%、年增 +2.46%,雙雙成長;累計2025年1月至8月營收約214億,較去年同期 年成長率 +12.94%。 法人機構平均預估年度稅後純益預期可達16.48億元,較上月預估調升 8.99%、因此 預估EPS將落在 3.39~5.64元之間,根據元大投顧分析,GB系列副板將成為長期動能,因此提出建議持有、也認為成長將超越同業,預估目標價115元。

擁有未來成長題材,銅箔基板的聯茂,因為消費性產品提前拉貨、車用需求未見回溫,導致投顧下修3Q25營收20%至76億。但是另一方面AI PC需求浮現、中低階CCL漲價,預估4Q25營收季增9%。加上明年GB系列出貨有望成長1倍以上,且GB300單一機櫃副板產值有望成長10%以上,判斷GB200今年占比8%,明年GB300達15%。不過今天聯茂股價開高走底,就有網友提醒散戶,主力持續倒貨中,還有網友說這檔已經忘記自己是銅箔基板。

不過元大投顧持續看好,分析重點如下:

●消費產品提前拉貨、車用需求未見回溫,下修3Q25營收20%

消費性產品因關稅議題於2Q25提前拉貨,且車用需求未見回溫,下修3Q25營收20%至76.5億,季減14%;毛利率上修0.7 ppts至15.9%,季增0.3 ppts,基礎建設季減幅度小於消費、車用業務,比重小幅上升有利產品組合;EPS 下修28%至0.98元,季減16%。AI PC需求浮現、M6以下CCL (包含M6)漲價反應年初以來成本壓力,預期4Q25營收季增9%至83億;受惠價格調漲毛利率季增0.4 ppts至16.3%;EPS季增21%至1.18元。

●預期明年GB300營收比重約15%

預期今年基礎建設業務佔比68%,年成長18%,下調7%,主因2H25一般伺服器業務低於原預期。2026年成長動能仍為AI,除GB系列出貨櫃數有望成長1倍以上,GB300單一機櫃副板產值有望較GB200成長10%以上,判斷GB200今年營收占比8%,明年GB300達15%。Intel新平台Oak Stream有望於1H26逐漸浮現,規格升級亦有助益(採用PCIE Gen6,CCL從M6升級至M7),預期2026年基礎建設佔比70%,年成長15%。此外判斷聯茂M7、M8 今年比重約10%,明年約15%,主因非美系AI需求成長、新平台伺服器CCL升級至M7。M9部分雖聯茂與美系GPU客戶合作測試順利,惟目前VR200採用以石英布製造之M9 CCL可能性較低,且未來若美系GPU客戶在後續AI伺服器採用以石英布製造之M9 CCL,PCB、ODM廠或優先採用台系龍頭同業產品,聯茂相關出貨將較為有限。

●維持聯茂持有-超越同業評等,目標價115元

考量2H25營運情況,下修今年預估營收8%至324億,EPS 4.25元下修13%。下修2026年營收10%至364.6億,考量2H25營運故對各項業務進行調整;毛利率上修2 ppts至17.6%,產品組合進步,中低階CCL價格調漲有望延續;EPS 下修2%至6.26元。維持持有-超越同業評等,目標價115元以預期2026年EPS 6.26元及本益比18倍評價,此前為預期今年EPS及本益比18倍。與同業相比高階CCL比重仍較為偏低,維持中性看法。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。