撰文.謝富旭

《存股助理電子報》的投資理念,不是唯心式的信念,而是建立在戰略定見與持續不輟的追蹤上。本文藉由幾檔追蹤多年的股票與ETF的數據舉例說明,闡釋何謂「長期投資」。

自2021年創刊以來,《存股助理電子報》深入研究追蹤40檔股票與11檔ETF,背後皆有一套長期投資的戰略基礎。我個人的投資,就僅限於這51檔標的(合稱存股池),並根據電子報評價系統進行停利與停損。

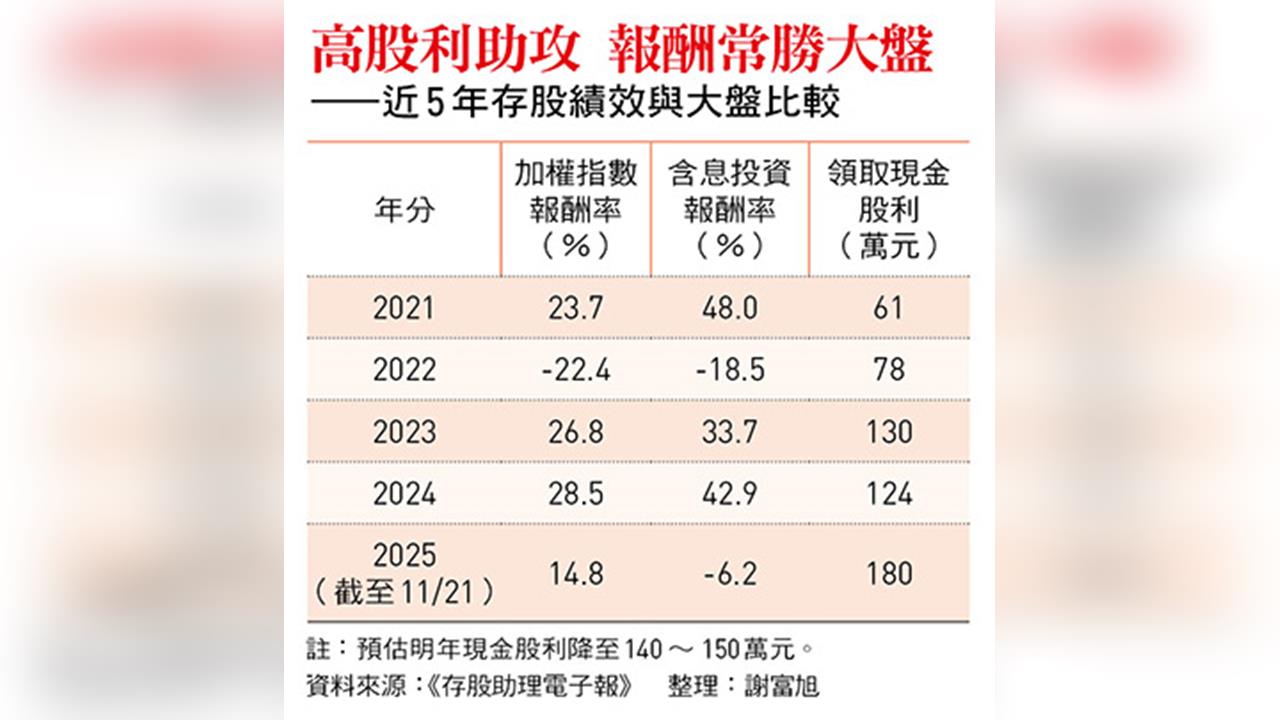

附表是我個人近5年來的含息報酬率與加權指數的報酬率比較。今年績效落後,主要是重點持股如帝寶(6605)、豐祥-KY(5288)等個股表現不佳,不過,從現金股息進帳的角度,今年仍屬豐收。

面對今年含息報酬率落入負值,我能保持淡定有2個原因。

放眼長期 新產年化報酬達8%

首先,我一向秉持「股息為主、價差隨緣」的理念,對自我考核最重要的標準在於股息是否每年成長10%。2012年、當時42歲的我,以100萬元啟動價值投資以來,設定的目標是用24年、在65歲退休時,能每年領到60萬元股利;這個目標已在2021年達陣。目前的新目標,是提早至62歲退休、每年坐領200萬元股利。期限距今還有6年,達標的機會很高。

第二個原因是,我對存股池每一檔標的,都有長期性的股利與估值戰略。只要追蹤標的獲利與股利表現符合期望值,即使股價一時表現不佳,我不但不在意,甚至會加碼買進。

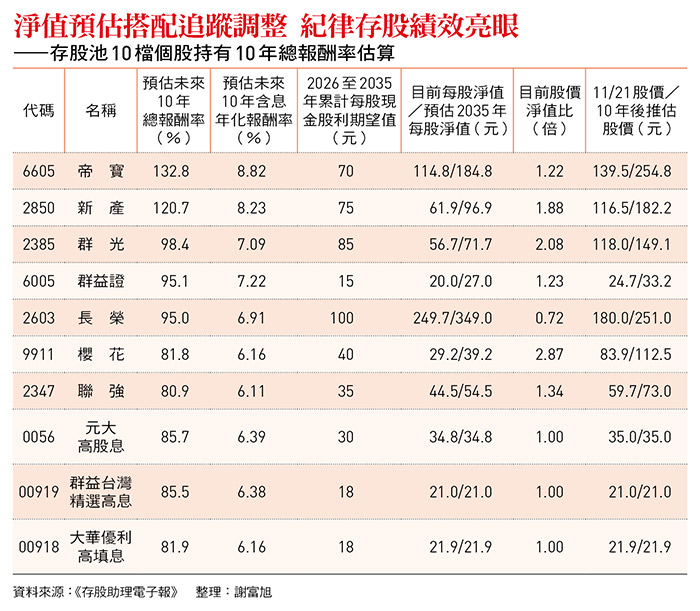

舉新產(2850)為例,它是目前第二大持股。目前每股淨值為61.9元,股價淨值比約1.88倍。預估未來10年(至2035年)恆常性每股稅後純益(EPS)將達11至12元,平均配息率為65%,預估未來10年累計股息為75元。

在這個設算基礎上,到2035年底,新產每股淨值將達96.9元,累計成長56.4%,屆時若仍享有1.88倍本淨比,股價估計落在182.2元。若10年後股息與股價均達預設值,總報酬率將高達120.7%,換算年化報酬率為8.23%,符合《存股助理電子報》矢志追求年化報酬率6%至15%標的原則。

當然,過程中可能會有幾項變數。第一,新產的獲利與股利低於預期,這就必須靠持續追蹤調整做出決策。而能適時調整的前提在於「對它有期望值」。所以,不只新產,《存股助理電子報》對存股池每一檔標的,都設有未來一年的獲利與股息期望值。

第二個變數是,10年後的股價是否能享有目前的股價淨值比。如果新產未來10年只有1、2次獲利低於期望,其他都高於期望,那麼它的股價淨值比理應愈來愈高;反之則會走低。

估算勝高股息 納入重點標的

至於預估新產未來10年每股淨值將逐步成長至96.96元,會不會太過樂觀?從歷史發展軌跡來看,不但不會,甚至可能過於保守。因為,2016年新產每股淨值為27元,目前已達61.9元,10年間成長近129%。所以,預估未來10年每股淨值累計「僅」成長56.4%,並沒有過度樂觀。

不要忘了,過去10年來,新產的股本都是31.6億元;過去10年新產累計稅後純益191億元,配出90.5億元,其餘100.5億元滾入淨值。

預期新產未來10年累計稅後純益為363億元,配出股息236億元,保留盈餘127億元。所以預估10年後新產每股淨值成長至96.9元,算是客氣了。

至於表中有幾檔高股息ETF,以目前的價位投資,元大高股息(0056)未來10年的預估年化報酬率為6.39%、群益台灣精選高息(00919)為6.38%、大華優利高填息(00918)為6.16%,均低於其過去平均報酬率,主要是我們保守估算所致。

若推算某檔個股未來十年的含息年化報酬率高於高股息ETF,則將列為重點標的,如表中的群益證(6005)、群光(2385)、帝寶、長榮等。

(本文作者現為《存股助理電子報》總編輯)

更多內容,請參閱最新一期《今周刊》(第1511期)

延伸閱讀

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。