財經中心/王駿凱報導

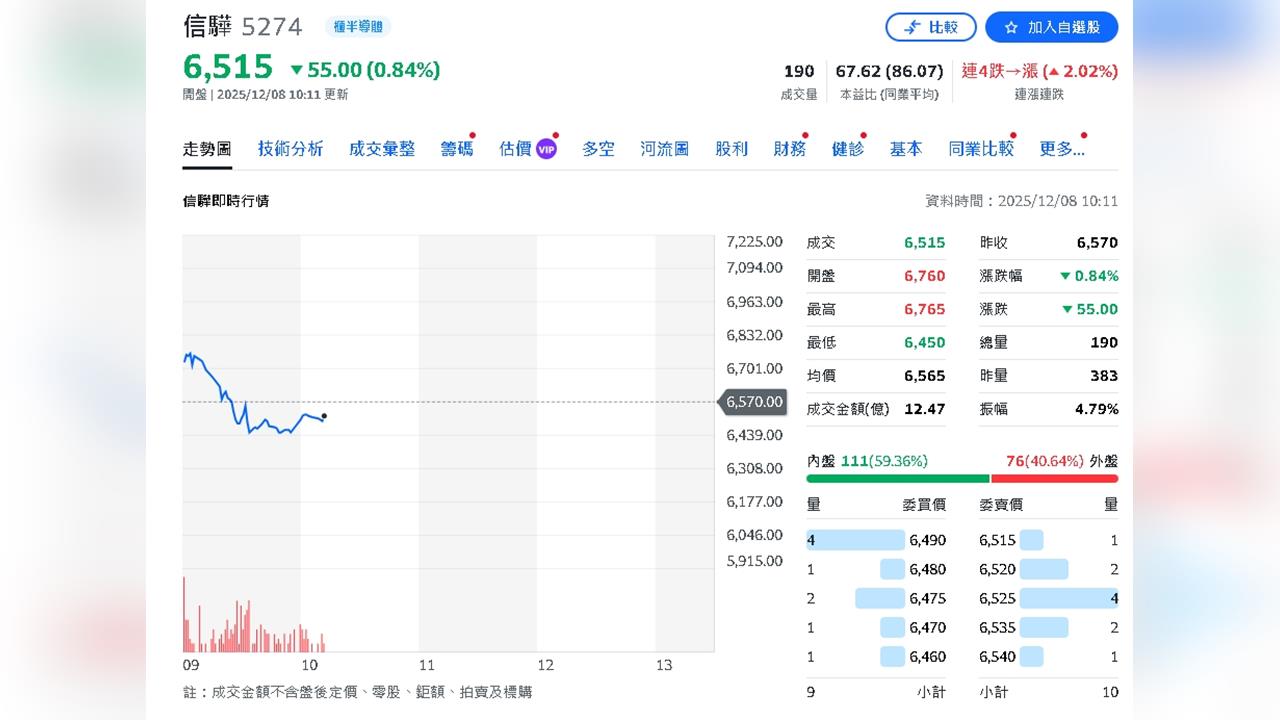

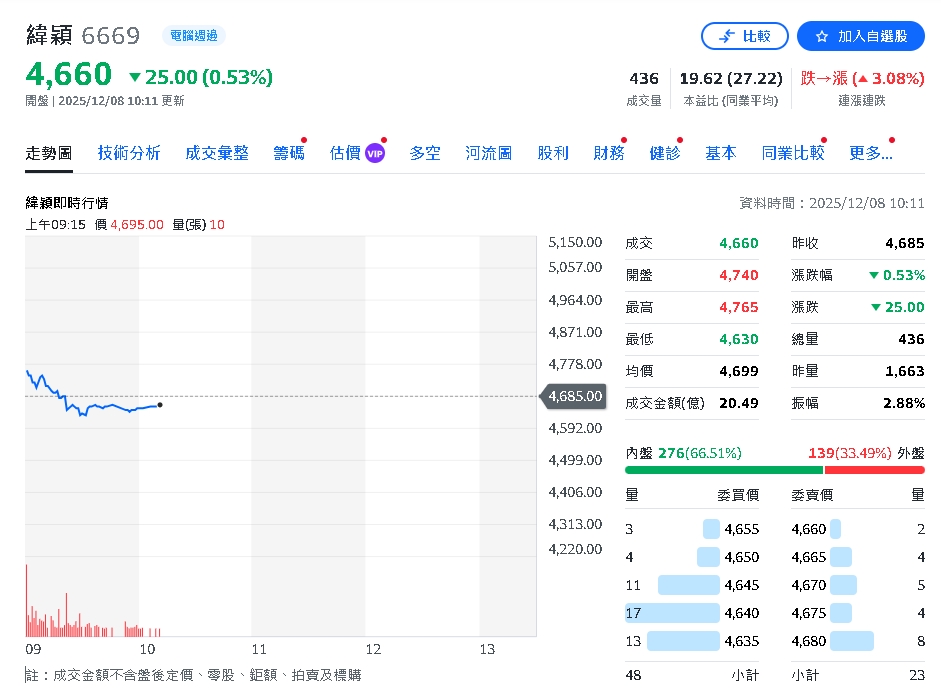

台股邁入年終倒數,外資在耶誕長假前率先端出「2026年願景行情」,點名高價雙箭頭遭遇改寫歷史新高的重大關卡。繼外資喊出緯穎挑戰8,000元後,信驊目標價也同步上調至相同水位,象徵新一輪「股王爭霸戰」正式鳴槍。

法人指出,隨著美國聯準會(Fed)2024年底降息機率節節攀升,資金尋找成長動能的新一波輪動正悄然成形,高價股在資金寬鬆環境中向來具備想像空間。芝商所FedWatch最新數據顯示,市場預期Fed 12月降息1碼機率已超過8成,加上白宮國家經濟委員會主任哈塞特傳出是Fed主席可能人選,市場普遍解讀貨幣政策有望延續偏鴿路線,為科技股多頭再添柴火。

從基本面來看,野村證券長期觀察指出,AI伺服器成長並非取代既有市場,而是與一般伺服器形成「雙主流結構」,這一趨勢如今逐步獲得驗證。野村進一步上修2026年全球一般伺服器出貨成長率,由原先年增5%,調高至15%,在2025年預估年增19%後,延續穩健成長軌道。

值得一提的是,一般伺服器正是信驊BMC的核心戰場。野村估算,信驊今年一般伺服器BMC出貨比重超過75%,即便近半年股價已大漲七成以上,仍被列為AI半導體首選標的,顯示法人對其長線發展高度看重。

至於緯穎,則被看好受惠於亞馬遜、雲端大廠新案接力,AI營收占比可望由今年約六成,提高至2026年的七成以上。若液冷伺服器滲透率持續拉升,也將推升整體單位售價與獲利結構。

雖然信驊與緯穎目標價都被喊上8,000元,但外資的評價邏輯其實並不相同。信驊屬於AI晶片供應鏈關鍵角色,給予較高本益比,野村以2026至2027年EPS並套用50倍中位數估算;緯穎則以硬體代工屬性出發,麥格理以2027年EPS搭配18倍本益比評價。

法人普遍認為,在降息預期、AI需求延續與資金回流題材共振下,高價股王者之爭不只拚股價,更是企業競爭力的長線對決,台股2025年底至2026年,勢必精彩可期。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。