財經中心/王駿凱報導

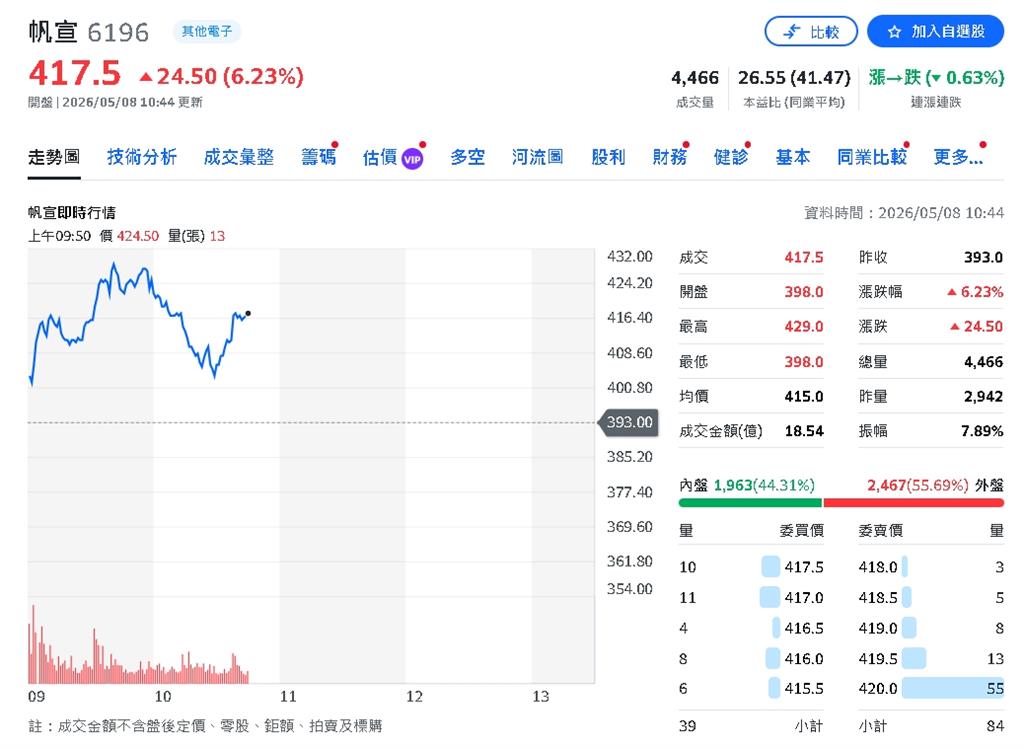

半導體廠務與設備大廠帆宣(6196)受惠AI、高效能運算(HPC)帶動全球先進製程擴產,加上台積電美國廠工程進入認列高峰,第一季獲利大爆發,單季EPS達5.1元,大幅優於市場預期。元大投顧最新報告更將目標價一口氣調升至450元,看好未來兩年營運續創高。

根據元大投顧分析指出,帆宣2026年第一季營收達143.07億元,年增7.9%,雖然較前一季小幅下滑2.3%,但毛利率卻大幅跳升至13.6%,季增3個百分點,創下近年高點。單季稅後淨利11.13億元,EPS達5.1元,遠優於市場原先預估的3元左右。

元大投顧指出,主要成長動能來自美國P2廠務工程開始密集認列,以及後段封測設備銷售強勁,其中代理AIM Bonder、De-Bonder設備需求最旺。隨著產品組合轉佳,加上美國子公司在2025年第四季正式轉虧為盈,營運槓桿效應開始顯現。 市場更關注的是帆宣手上龐大的訂單量。截至今年3月底,在手訂單已衝上1081億元新高,其中廠務工程占比高達8成,能見度一路延伸到2028年。主要工程包括台積電美國P2、P3廠,高雄P3、P4廠,新竹F20P3以及台中18廠P9等大型建廠案。

元大投顧也同步大幅上修帆宣獲利預估,預估2026年EPS將從原先16.75元,上修至22.21元,2027年EPS則上看23.66元。 在AI建廠潮與台積電全球擴產帶動下,帆宣成為市場點名的重要受惠供應鏈之一。元大投顧維持「買進」評等,並以20倍本益比推算,將目標價從330元大幅調升至450元。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。