財經中心/王駿凱報導

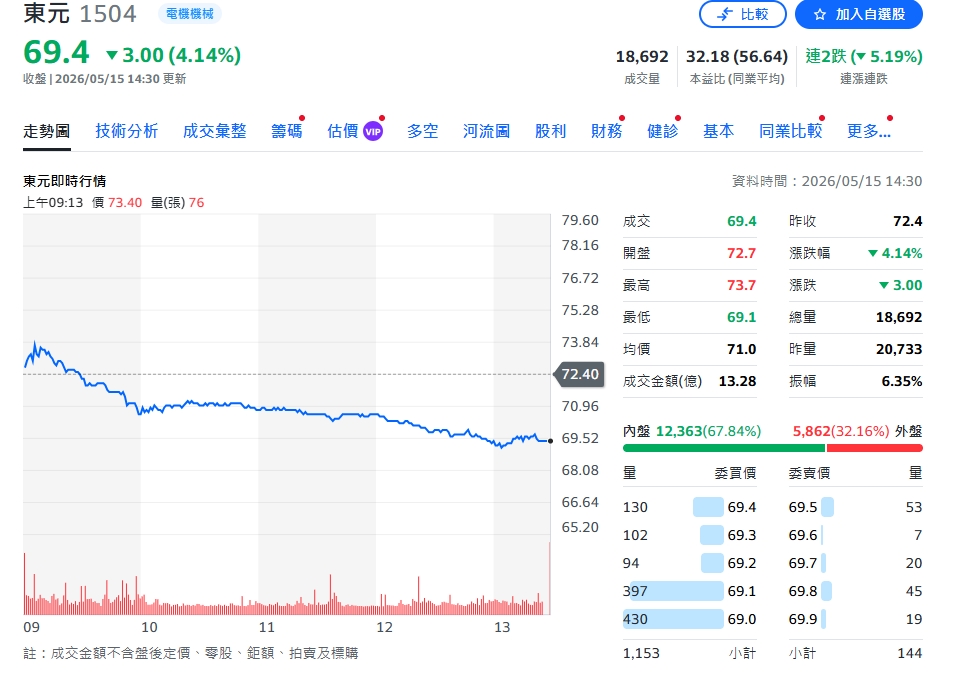

元大投顧指出,東元(1504)2026年營運重心將轉向「電力能源」與資料中心相關業務,其中東南亞需求最為明確,美國資料中心市場仍待訂單進一步明朗。

東元1Q26 EPS為0.51元,低於市場預期約12%,主因機電訂單遞延影響出貨,營收季減7.2%至142.4億元。毛利率為23.5%,略低於預期,主要受工程類低毛利占比提升影響。元大投顧預期電力能源事業營收將年增30~40%,成為主要成長引擎,其中資料中心、離岸風電及電網建設需求同步推升動能,公司並持續提高自有產品比重至50%,以優化獲利結構。

在資料中心布局方面,東元於東南亞檳城擴建產能並發展AI資料中心匯流排技術,同時斥資約16億元併購Dynaciate Engineering,預計8月完成交割,將挹注約10億元營收,強化模組化工程能力。元大投顧預估,東元資料中心業務營收將由2026年46億元成長至2027年147億元,占比快速提升。機電業務方面,美國變壓器訂單維持倍數成長,大馬達需求亦因石化投資回升呈雙位數成長。整體來看,2Q26營收可望季增至168億元,EPS升至0.75元。

不過元大投顧認為,目前評價已處歷史高檔,且美國資料中心市場尚未明確成形,維持「持有」評等,目標價76元

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。