財經中心/綜合報導

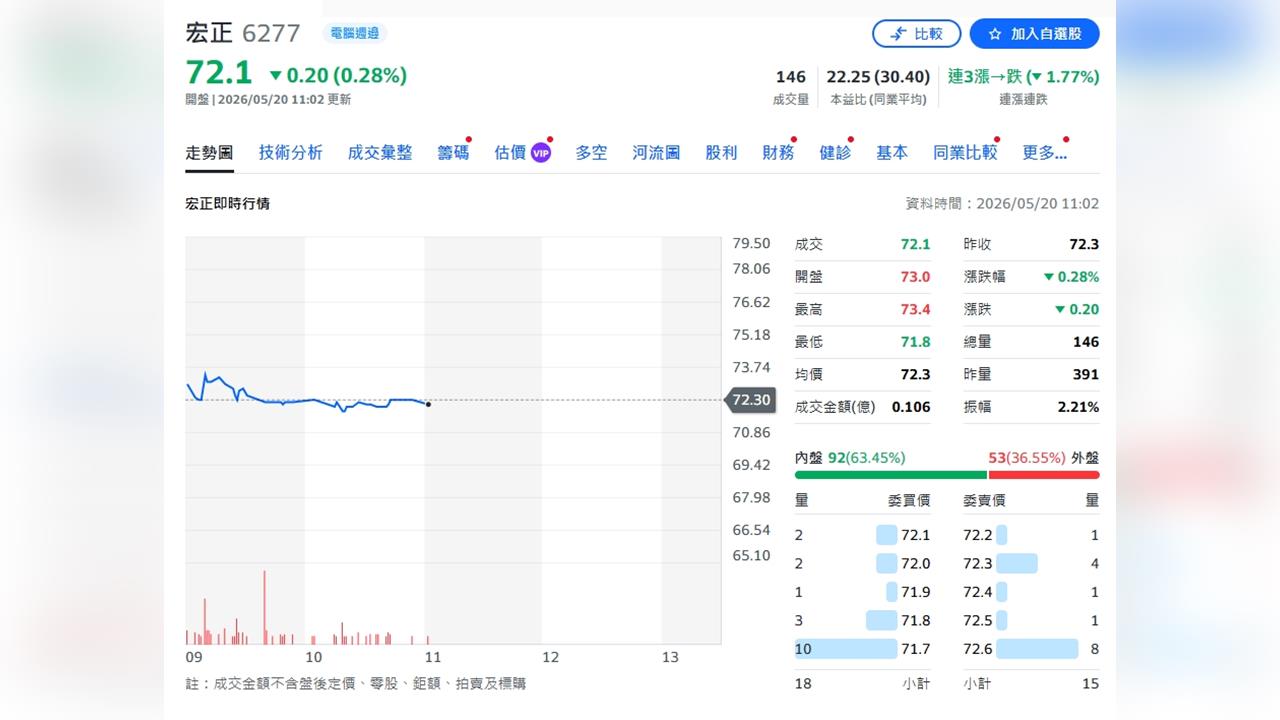

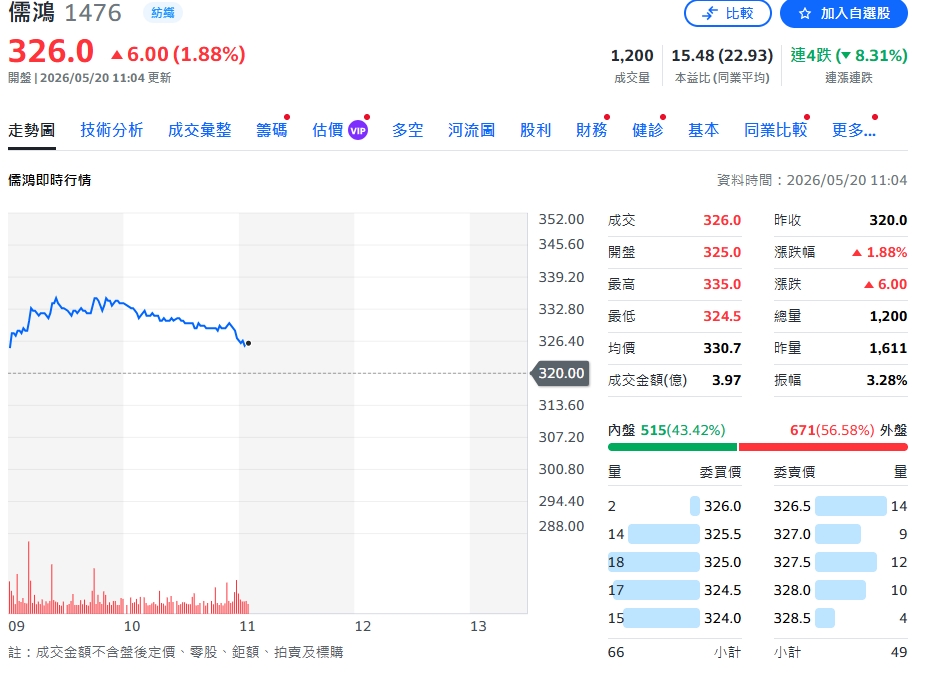

永豐投顧最新報告指出,隨著全球企業需求逐步回溫,加上新品效益發酵,看好宏正(6277)今年營運將逐季增溫,上修目標價至80元;而紡織龍頭儒鴻(1476)雖受市場擔憂通膨與終端需求影響,目標價遭下修至405元,但因訂單能見度仍穩健,投資評等同樣維持「買進」。

永豐表示,宏正今年成長動能除既有機櫃業務持續擴張外,消費性產品也將正式切入通路市場,帶動整體營運回溫。更重要的是,公司新推出的KVM與Pro AV產品,預期將成為2026年主要成長引擎。宏正的non-over IP LCD KVM Switch與Pro AV專案型產品已開始逐步貢獻營收,並持續拓展全球客戶,隨著各地區需求逐步復甦,營運可望逐季走強。永豐預估,宏正2026年EPS將達5.02元,考量目前需求回升趨勢,將本益比評價由15倍調升至16倍,目標價由75元上修至80元,維持「買進」建議。

儒鴻第一季毛利率表現優於市場預期。永豐指出,主要反映公司持續導入新品、優化產品組合,帶動獲利能力提升。目前儒鴻訂單能見度仍維持約6個月,整體營運展望維持正向。不過,近期美伊衝突升溫,市場開始擔憂通膨壓力再起,加上原物料價格維持高檔,可能影響品牌客戶後續下單意願,因此下修紡織產業整體評價。永豐預估,儒鴻2026年EPS約25.3元,雖將本益比評價由原先水準下修至16倍,目標價由440元調降至405元,但認為目前股價評價仍偏低,因此維持「買進」投資評等。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。