財經中心/綜合報導

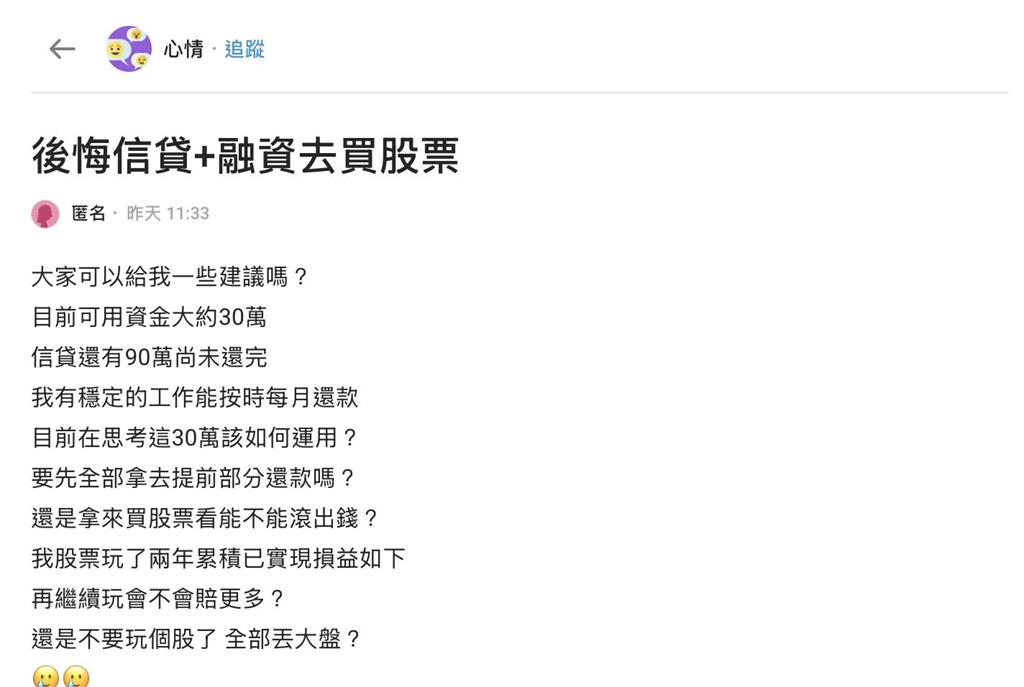

借錢投資究竟是翻身捷徑,還是沉重負擔?一名網友在網路論壇坦言,自己後悔同時利用信貸與融資去操作股票。當事人指出,雖然本身有穩定工作能按時每月還款,但目前仍有高達90萬元的信貸尚未還清。近期手邊剛好有一筆約30萬元的可用資金,讓他陷入兩難,不確定應該先將這筆錢拿去提前部分還款,還是繼續投入股市嘗試滾出獲利。由於操作個股兩年下來累積的實現損益不盡理想,無奈之下發文向廣大網友尋求資金運用的優先順序建議。

雙開槓桿買股票後悔了!他背90萬信貸求助

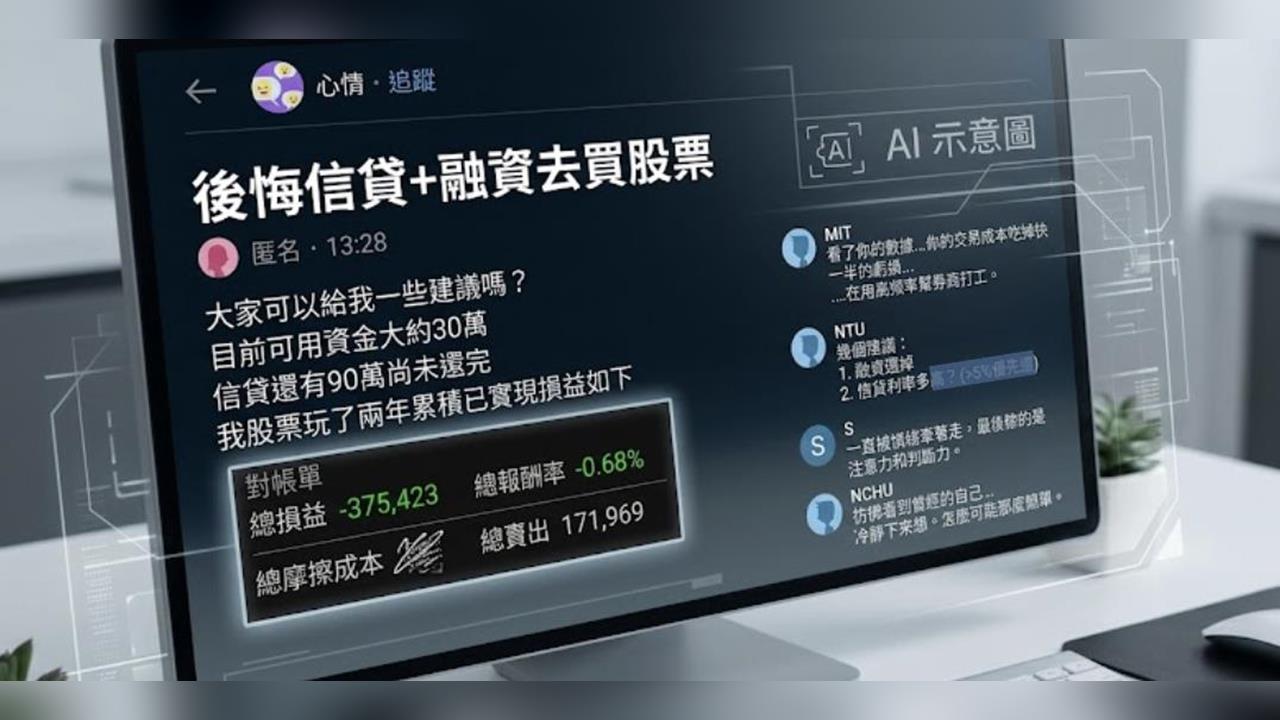

從當事人曬出的網路論壇貼文與證券戶歷史損益對帳單截圖可以看見,畫面中綠色的負值數字與龐大的交易量形成強烈對比。數據顯示,他在股市操作兩年期間,總買進金額高達5440萬7724元,總賣出金額為5502萬5301元。雖然交易量驚人,但扣除4萬8902元的總手續費以及12萬3067元的總交易稅後,最終實現總損益為負37萬5423元,總報酬率為負0.68%,充分顯現出當沖或頻繁短線交易所累積的沉重成本負擔。

頻繁交易成本高!專業網揪致命傷:幫券商打工

對此,有一名相當專業的網友針對對帳單給出詳細剖析,指出當事人最嚴重的致命傷在於「交易成本」。該網友幫忙結算,兩年下來的手續費與交易稅合計摩擦成本高達17萬1969元,光是交易成本就吃掉了快一半的虧損,這代表操作極其頻繁,幾乎都是在玩短線,等同於選股選不好、還在高頻率幫券商打工。他也強調,信貸的年利率是一切決策的關鍵,如果利率大於6%,把30萬拿去提前還款等於穩賺該利率且毫無風險。至於想換買大盤的想法方向雖然正確,因為台灣50(0050)等市值型ETF沒有選股風險且手續費極低,過去長期年化報酬有機會達8%至10%,但前提仍是必須先解決高利率債務才有意義。

其餘網友也紛紛針對這筆資金和操作心態提出看法,不少人狂勸當事人應立即做出調整,表示借錢買股票遲早出事,建議應該先把融資還掉,若個股無視損益出清並按照資產配置一次全壓大盤,長期報酬輸給被動買大盤的機率高達95%、也有過來人感嘆目前的情況就像是經歷當沖與期貨槓桿的作夢階段,冷靜下來就會發現投資沒那麼簡單、另一名網友則點破關鍵,認為現在的問題已經不是選股,而是整個交易方式變成了高頻消耗戰,一直進出、一直付成本並被情緒牽著走,最後輸掉的其實是注意力和判斷力。