今周刊撰文.唐祖貽

上半年台股能從重挫到回穩,AI相關個股功不可沒,投資達人雷浩斯認為,AI的長多趨勢仍延續,宜趁下半年拉回時擇優布局。

台股從4月低點反彈至今,加權指數已回到月起跌時的水準;但超過7成的個股並未回到3月時的價位,而漲幅較明顯者大多與AI相關。回望期間盤勢,知名投資達人雷浩斯做出結論,認為這代表個股差異化相當明顯,長線發展看好的族群,較能抵抗關稅與匯率的衝擊,也是後續布局方向。

雷浩斯目前持股約5至6成,有趣的是,他雖被封為「價值型」投資名家,但現階段手中持股卻多集中於股性偏向「成長型」的AI相關個股。這位價值投資達人,如何解析各檔指標性的AI股呢?

緯穎成AI核心布局 伺服器需求有突破性發展

緯穎(6669)是目前雷浩斯的第一大持股。緯穎受惠於輝達GB200伺服器出貨順暢,3月起營收明顯跳升,第一季每股稅後純益(EPS)達52.7元;更重要的是,緯穎的伺服器有高達7成是在墨西哥生產,而墨西哥因《美墨加協定》(USMCA),不但享有豁免關稅優惠,更不受美國《貿易擴張法》第232條的國安調查影響。此外,收、付款皆是美元,受台幣升值的影響相對輕微。

不過緯穎仍積極覓地赴美設廠,進一步避開關稅衝擊。5月已在美國德州買下廠房用地,預計第4季即可投產。

除了供給面穩健成長,雷浩斯指出,AI伺服器需求面也有突破性的發展,最值得注意的就是「主權AI」,硬體採購則是第一步。

例如輝達執行長黃仁勳於5月訪問中東後,就傳出拿下沙烏地阿拉伯與阿聯酋的「主權AI基礎建設」大單。另外,馬來西亞也正積極布建AI相關基礎建設。未來輝達的客戶除了四大雲端服務供應商(CSP),還會增加想要自主發展AI的國家,對於伺服器的需求有增無減,對緯穎也是潛在的利多。

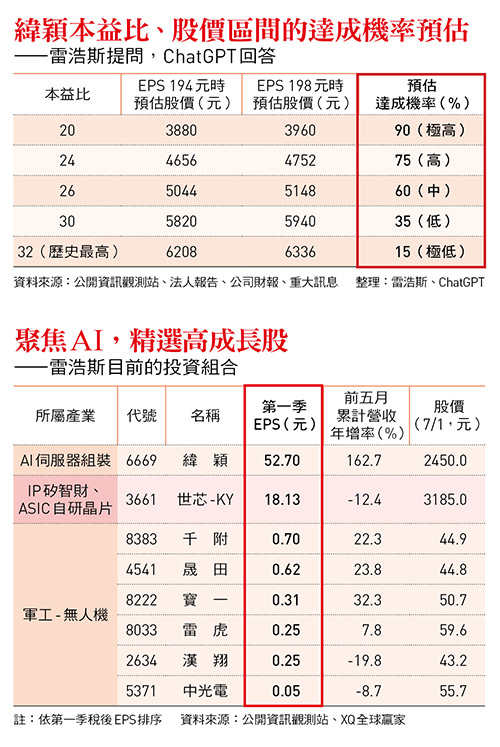

基本面持續看好,獲利、本益比與股價可能區間該如何評估呢?雷浩斯想到妙招:「既然投資聚焦於AI,不如也試著用AI來做投資決策。」於是他蒐集3月以來緯穎的各家法人報告、重大新聞,以及公司發布的重大訊息如每月營收、財報、法說會資料等,全部匯入ChatGPT,並給了「請忠實呈現內容,不能自行添加補充」的指令,「避免產生AI幻覺而誤判。」

雷浩斯分享,經此詢問,ChatGPT給出了上千字的評估與多個表格,例如全年營收可望突破7千億元、對應全年EPS落在194至198元之間,並依據緯穎過往的本益比,推估可能的股價區間(如附表)。

雷浩斯提醒,緯穎後市能不能續強,「營收是關鍵」,除了觀察每月營收變化外,還可留意第二季財報中的存貨金額。他指出,ODM代工廠是「接多少單、出多少貨」,庫存量不應太高,但緯穎第一季財報中顯示存貨金額大增至1240.75億元的歷史新高,季增率超過4成,他推論:「代表這些存貨將在後續陸續出貨、認列營收。」

世芯-KY自研晶片助攻 無人機概念股分散風險

AI發展的另一個利基點,雷浩斯認為是自研晶片(ASIC),它是專為特定應用或功能設計的晶片,與目前的主流CPU、GPU等通用型晶片不同;隨著AI發展走向分眾化,ASIC的角色也將日益吃重。

而世芯-KY(3661)在ASIC布局已久,董事長沈翔霖在近期的股東會中表示,主要客戶AWS Trainium 3將於明年初量產。此外,隨著台積電(2330)二奈米製程即將量產,世芯-KY對二奈米的設計服務信心十足,並透露愈先進製程的平均售價(ASP)愈高,且出貨量持續增加,將挹注未來獲利表現。雷浩斯預估,世芯-KY今年的EPS約在80元左右,和去年相當。但AWS Trainium 3正式投產後,他樂觀評估世芯-KY的獲利年增率有機會成長5成以上,並期待明年的高速成長。

除了AI,在全球地緣政治風險逐漸加大之下,軍工產業的發展愈顯重要,尤其是美國近年來全力發展無人機,未來成長可期,因此是雷浩斯長線看好的族群。「我將國內與無人機製造相關的個股全都買了一些,自組一個『無人機ETF』。」他表示,持股占比雖不高,不過可以適度分散持股過度集中AI的風險,也有長線布局的意味。

雷浩斯認為,下半年台股主流仍是AI或半導體相關族群,建議投資人檢視手中持股,若基本面還算穩定、配息也不錯者可續抱,否則不妨轉到台積電或台灣50(0050)等相對穩健成長的標的。

(閱讀全文…https://btoday.cc/7tnsfm)

0056配息0.866元、年息10%!明明有底氣配1.07元卻縮水?超馬芭樂0056存股17年、為何力挺「不要配太多」?

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。