生活中心/曾詠晞報導

農曆春節即將到來,許多企業陸續在發放年終獎金犒賞員工一年的辛勞。然而,這筆獎金有可能無法讓大家全額入袋,因為年終其實也要被扣稅!財政部高雄國稅局指出,年終獎金屬於薪資所得,依《薪資所得扣繳辦法》規定若金額超過特定標準,雇主必須先預扣稅款。

年終並非全額入袋?領取金額達標將預扣稅款

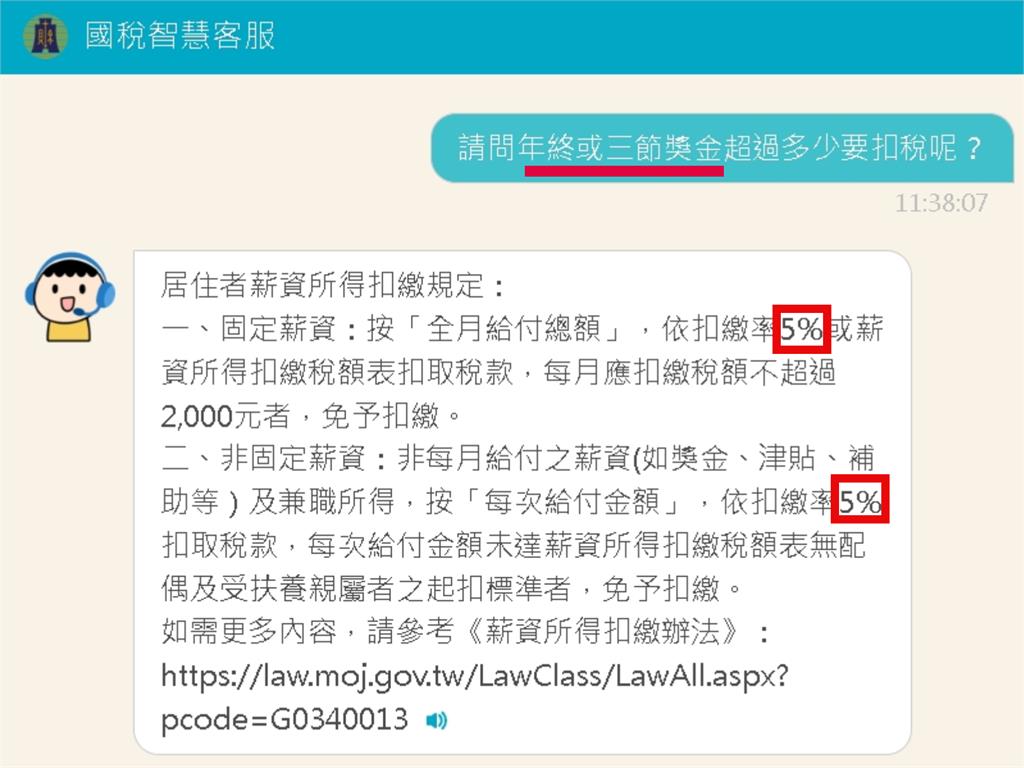

財政部高雄國稅局表示,年終與三節獎金在法律上被定義為「非每月固定給付之薪資所得」。根據規定,當每次發放的金額超過「薪資所得扣繳稅額表」中,無配偶及受扶養親屬者的起扣標準(115年度為9萬501元)時,扣繳義務人(即雇主)就必須按給付總額扣取5%稅額,並在下個月10錢上繳國庫。

實際舉例看懂差多少!公式:年終×5%

舉例來說,若A公司在115年2月發放年終給員工,大壯領7萬元、小美領10萬元。大壯因未達「9萬501元」門檻,可全額領取;而小美因超過標準,公司須先扣下5000元(10萬元×5%),小美最終實際入帳金額為9萬5000元。至於發放年度的認定,國稅局強調是以「實際給付日」為準。即便公司將這筆錢列為114年度的薪資費用,但只要是115年1月才撥款,就屬於115年度的所得,應於116年1月底前完成憑單申報。

預扣稅款並非平白消失!報稅季可列抵減、多退少補

最後高雄稅務局也提醒,這筆5%稅款僅是「預扣」,並非最終應納稅額。員工在116年5月申報個人綜合所得稅時,可將這筆已扣繳稅額列入計算並抵減,最終會依個人整體所得狀況「多退少補」。不論是否達到扣繳標準,公司都必須依規定如實申報扣免繳憑單,確保稅務透明。