財經中心/王駿凱報導

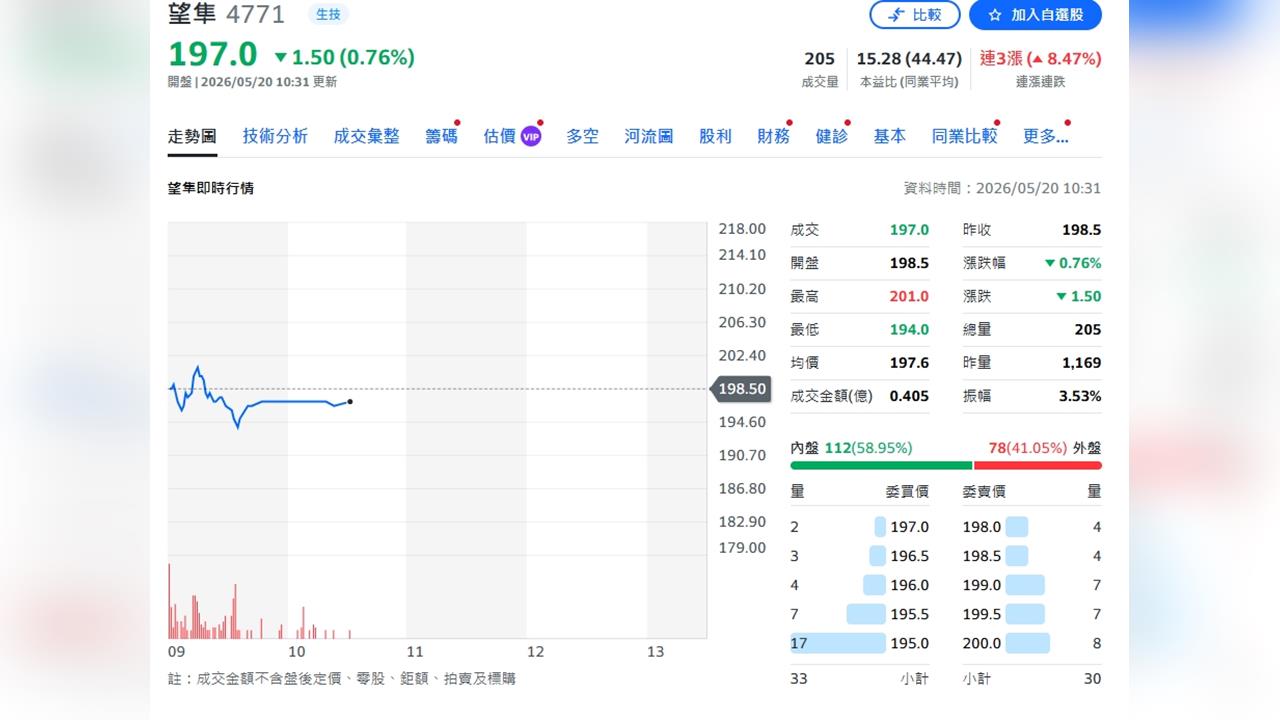

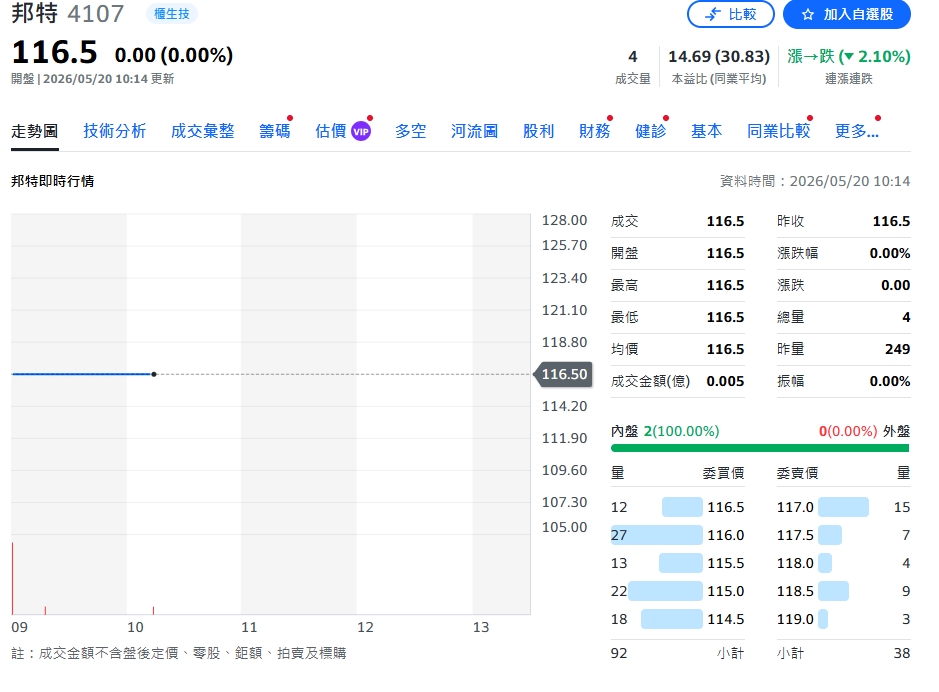

台股生技股近期獲法人重新點名,其中隱形眼鏡廠望隼(4771)因中日市場需求強勁、訂單能見度一路延伸至2027年第一季,獲永豐投顧維持「買進」評等,目標價243元;反觀醫材廠邦特(4107)則因產品競爭加劇與原料成本上升,法人態度轉趨保守,維持「中立」評等。

永豐投顧指出,望隼目前接單狀況依舊火熱,訂單需求持續追著產能跑,原先能見度僅至雙11檔期,如今已進一步延長至2027年第一季,顯示品牌客戶拉貨力道仍強。

受惠中國與日本市場市況良好,望隼今年營收逐季向上趨勢已大致確立,且因產能持續供不應求,公司再度上修擴產規模,整體營運展望偏樂觀。

永豐預估,望隼2026年每股盈餘(EPS)將達16.25元,並給予15倍本益比評價,目標價243元,維持「買進」建議。

相較之下,邦特營運展望則較為溫和。永豐投顧指出,公司兩大主力產品之一的TPU導管,因市場競爭者增加,營收成長動能受到壓抑;另一方面,原物料價格上漲,也將影響血液迴路管產品毛利率表現。

市場原先期待宜科新廠效益進一步發酵,但目前貢獻速度仍偏慢,短期難以帶來明顯獲利跳升。邦特2026年EPS約8.59元,但考量成長動能與毛利率壓力,整體營運僅屬溫和成長,因此維持「中立」投資評等。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。