財經中心/王駿凱報導

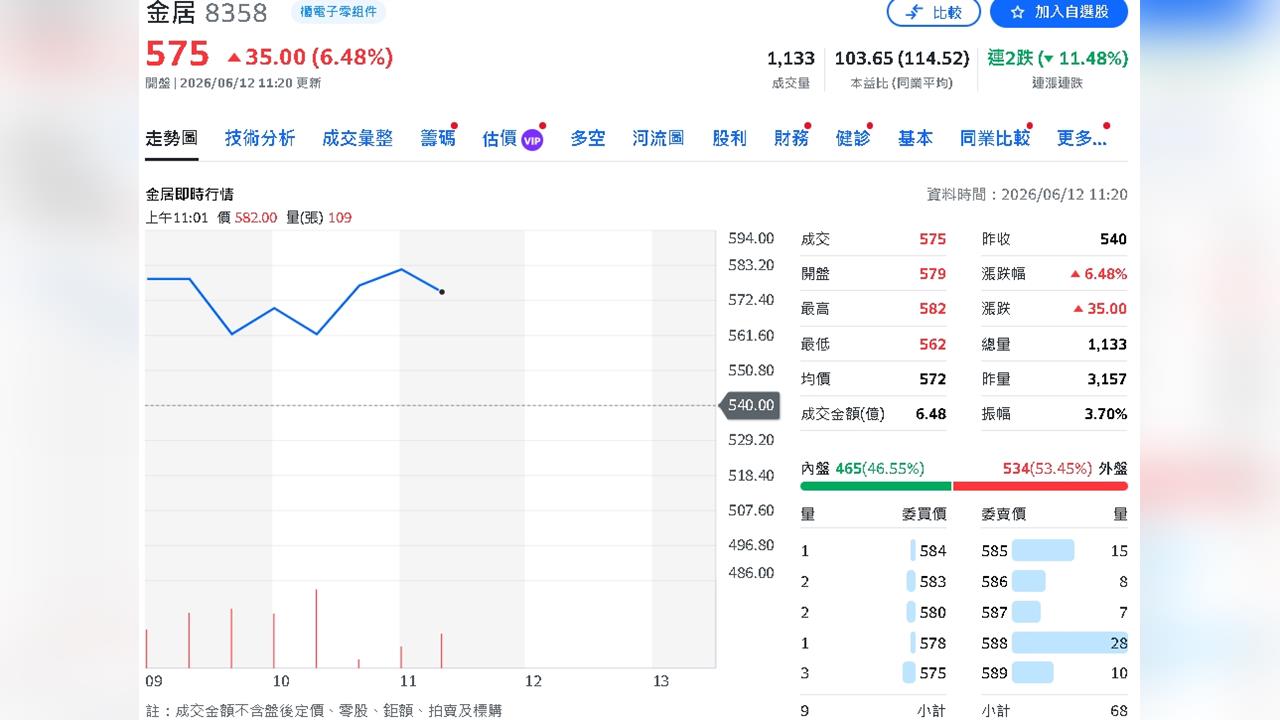

受惠AI伺服器、高速交換器及新世代網通設備升級需求帶動,高階銅箔需求持續升溫。法人指出,金居高階HVLP3/4銅箔產品已進入快速放量階段,預計2026年產能將提升至4,000噸,2027年進一步擴增至8,400噸以上,可望搭上AI基礎建設擴張浪潮,推升未來兩年營運大幅成長。

近期日系銅箔大廠財報顯示,高階銅箔出貨量優於市場預期,其中應用於高頻高速傳輸的VSP銅箔維持滿載生產,並持續規劃擴產,反映AI伺服器、高速交換器及高階PCB需求強勁成長趨勢。金居同樣積極布局高階銅箔市場。目前HVLP3/4產品占整體產能比重約5%至10%,預估未來將逐步提升至20%至25%,並持續擴大。隨著AI伺服器板材升級,新一代高速傳輸材料大量採用HVLP3、HVLP4甚至HVLP5等高階銅箔,成為公司未來最重要的成長引擎。

法人預估,在高階產品出貨增加及銅價上揚帶動下,金居第二季營收可達28.8億元,季增13.6%;第三季進一步成長至31.6億元,季增9.8%,營收與獲利均可望逐季走高。不過,由於部分低階產品退場時程遞延至第二季底,以及銅價上漲與夏季電價因素影響,短期毛利率成長幅度將受到壓抑。展望2027年,隨HVLP3/4產能全面開出,高階銅箔滲透率提升,法人預估金居2027年營收可望達187.4億元,年增56.5%;毛利率提升至40.7%,每股盈餘上看22.8元,較2026年再成長逾一倍。不過法人認為,市場已部分反映AI帶動高階銅箔需求爆發的樂觀預期,因此短期投資評等由「買進」調降至「持有」。後續觀察重點將聚焦高階銅箔加工費是否持續調漲,以及HVLP3/4產品滲透率提升速度能否超越市場預期,若相關進展優於預期,將有機會推動新一波評價上修。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。