財經中心/綜合報導

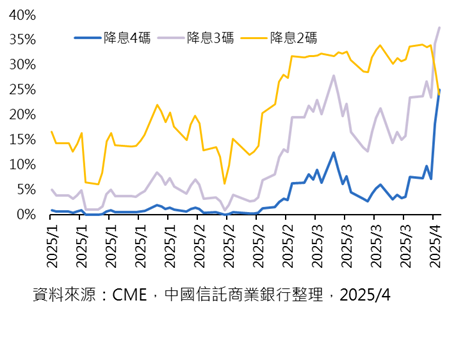

中國信託商業銀行表示,面對關稅衝擊,市場最擔心的是停滯性通膨風險,使聯準會處於兩難境地,在經濟衰退疑慮時無法降息救市。通膨雖有短期疑慮,例如民眾搶購二手車會影響CPI的數據,但若企業將如此高的關稅都直接轉嫁到訂價上,需求勢必大幅下滑,通膨難以成為趨勢,高關稅對經濟的疑慮仍是大過通膨。而美股在4/3市值蒸發3兆,為僅次於新冠疫情的單日紀錄,將會造成融資斷頭、市場成交量降低、甚至企業併購和IPO緊急喊卡,市場流動性將明顯收緊,聯準會也勢必再調整縮表的速度。預期聯準會全年降息四碼。

消費性電子受關稅衝擊明顯,消費性電子品如手機與筆電,因產業的零組件體系較為複雜,目前主要生產重心仍在亞洲,即便終端組裝能搬遷美國,零組件成本仍因關稅上升而受衝擊,因此赴美誘因較小。以 PC供應鏈為例,產能主要位於中國,板卡產能幾乎位於台灣,像是AMD的電腦主要在中國組裝、高階伺服器組裝在台灣,一般伺服器組裝在越南,因此受到關稅影響較為明顯,對營運獲利下修幅度也較大。

關稅造成服飾品牌成重災區,全價品牌服飾與通路陷於困境,反而成為折扣服飾通路的機會。對等關稅預期將阻礙部分當季商品出貨,供應鏈後端存貨周轉將減速;而高度的不確定性將迫使全球消費者對全價服飾等非必須消費品縮手。這將有利折扣服飾零售業者在採購上有更多的貨源、更高的議價力,並能提供消費者更高性價比的服飾商品。外資券商的數據顯示,近 25 年最嚴重的衰退期全球金融風暴(GFC)期間,折扣服飾零售業者在大衰退期間的同店銷售成長動能遠優於其他服飾同業。本次關稅出台後的市場反應也再次證明折扣服飾業者抵禦逆風的能力。

智主投本月投資操作方向

投資策略-多元配置降波動,聚焦復甦趨勢延續資產和優質收益,放眼長期回報

美國關稅幅度雖然超乎市場預期,部分對美貿易順差大的國家關稅超過30%,但影響性其實有落差。關稅高及出口占比又高的國家影響最大,其中包含台、越、瑞士,這些市場在關稅談判達成協議前即便有反彈,表現可能落後。短線政策擾動市場指數大幅修正,投組策略將著重多元佈局以兼顧風險和長線投資機會。

標普 500 整體前瞻本益比在市場充分調整前瞻盈餘預期前,已下修達 12%,整體是由循環性、成長型產業驅動。短線經濟成長動能恐難樂觀,投組將加碼公用事業和健護等防禦類股,以強化投組抗波動之韌性。

債券配置方面,景氣放緩疑慮已加速股市下跌,信用債市也同樣反應投資人所要求的風險貼水上升而利差擴大,故投組持續加碼與股市貝它值相對較低的全球投資級債平衡市場波動風險。

【注意】本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性 不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資之風險,並就投資結果自行負責。未經本公司許可,本資料及訊息不得逕行抄錄、翻印或另作派發。本行以上市場資訊與分析,不涉及特定投資標的之建議。

【投資警語】本行受託投資之基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資效益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益。委託人申購前應詳閱基金公開說明書。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。