撰文‧李瑞瑾

降息有助債券價格反彈,觀察過往美國降息並實現軟著陸期間,非投等債報酬優於其他債種。本次降息循環亦是類似環境,非投等債成為投資人可重點關注標的。鑑於目前政策處於緊縮區間,在基準展望與風險平衡出現變化下,我們可能需要調整政策立場。」美國聯準會主席鮑爾於今年8月22日,在傑克森洞全球央行年會上發表上述言論,市場解讀鮑爾將一改過往堅定的鷹派立場,於9月聯邦公開市場委員會(FOMC)會後宣布降息。

全球引頸期盼的美國降息終於再次到來,有利債券市場重回正向表現,究竟哪類型債種可望繳出最強報酬?當然,過去績效並不代表未來,但從各類債種的歷史表現來觀察,或許也是一個幫助投資人選擇標的的參考方向。

九月降息帶動債券市場回溫 經濟軟著陸 風險債或成贏家

回顧過去自1984年以來的8次完整降息循環期間,在啟動降息後一年,美國公債、投資等級債、非投等債的報酬分別為9.1%、8.5%、6.1%,美國公債表現相對突出。但將時間拉長至2年、3年,美國公債的報酬分別為19.4%與25.6%,則與美國非投等債的17.1%、26.5%相去不遠,但不若美國投資等級債的21%、28.5%。

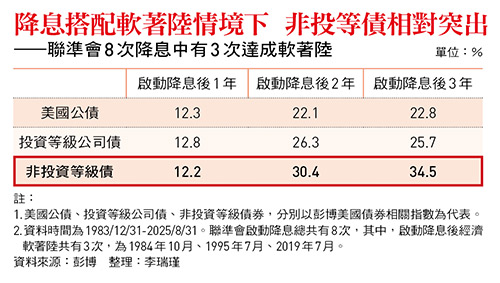

若進一步將「聯準會啟動降息後,順利達成經濟軟著陸」的條件納入考量,過去有3次降息符合條件,包含啟動於1984年10月、1995年7月,以及2019年7月的降息循環。在首次降息後一年,美國公債、投資等級債、非投等債,都繳出了12%的雙位數報酬,但降息後2年、3年,公司債與公債報酬逐漸拉開差距,尤其美國非投等債,更繳出三成以上報酬表現,大幅優於公債與投資等級債。

整體而言,在美國降息的環境中,所有債種都可受益繳出正報酬,初期會是公債表現相對突出,隨後才是公司債開始有所表現。而在經濟相對穩健、聯準會實現軟著陸的環境下,美國非投等債的走勢尤為強勁。

風險債具高票息和短存續期 投資者仍須觀察三大指標

美國非投等債何以繳出優於其他債種的報酬表現?中信價值策略非投資等級債券主動式ETF經理人陳昱彰分析,非投等債具有票息高、存續期短兩大特徵,而在固定收益商品總報酬的結構中,一般而言,票息的占比可達8至9成,以此來看,「非投等債可說是起步已經比其他債種有利。」此外,由於存續期相對較短、與基準利率連動程度更高,也有利債券價格隨利率變化回彈。

聯博投信固定收益資深投資策略師江常維不諱言:「降息前3個月,非投等債通常相對偏弱,因為降息代表經濟走緩,非投等債有較大違約風險。」但她強調,隨著市場機制淘汰違約企業,留下的非投等債發行企業也相對禁得起逆風考驗,加上利率下滑使企業再融資壓力減輕,「通常拉長時間之後,非投等債都能繳出更強的成績。」

除此之外,近年非投等債市場愈發成熟,債券組成結構已與過去大不相同。以摩根美國非投資等級債券指數為例,2008年當時,評級最低、違約率高達3成的CCC級債券占比達25%,評級最高、違約率不到1%的BB級債券僅占5%,整體指數違約率約1成,的確會是風險偏高的資產類型。但來到2024年,BB級債券占比已超過5成,CCC級債券更降至5%,整體違約率下滑至1%以下低檔,風險相對可控。

即使非投等債具有相對穩健的基本面,但目前美國非投等債與公債的利差不到三百基點,從估值來看,現階段評價已不算便宜;江常維坦言:「從利差來看,會覺得它很貴了。」不過她指出,美國非投等債當前7.1%的殖利率,在近十年的殖利率區間中,仍高居前1/4,以息收水準來看,具有一定優勢。

展望後市,即使市場並不預期美國將出現衰退,並有望實現軟著陸,但對經濟放緩仍具高度共識,且包含通膨、關稅等負面因素,都還不能說已「完全消散」。因此,陳昱彰建議以被動式的長天期公債或投等債ETF,搭配主動式非投等債ETF穩健布局。

江常維亦指出,聯博預期今、明兩年美國經濟成長率都不到2%,因此偏好加碼高評級的BB級與B級債券,減碼CCC級以下債券。對基金投資人來說,不妨留意相關基金月報中的持債平均信評狀況,盡量避免平均信評相對較低的基金。

對於非投等債投資人而言,違約率是最大風險,因此必須掌握經濟走向,陳昱彰提醒後市應觀察三大指標,勞動數據方面,應留意每周初領失業救濟金人數不斷增加、新增非農就業人數連續3至6個月呈現負值,以及失業率大幅攀升等訊號;占美國國內生產毛額達六成的消費數據也必須關注;最後,是非投等債的利差,「若短期間大幅擴張至五百基點以上,也是一項經濟放緩的重要警訊。」

(閱讀全文…https://btoday.cc/85fgn6)

延伸閱讀

微熱山丘月餅發霉:停止出貨全退款!億元檔期沒了,網讚了不起負責…董座許銘仁曾說:糟糕事搞不好是好事

颱風米塔最新路徑圖曝光!「既強又大」這3天最靠近台灣...10日天氣預報先看

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。