撰文‧唐祖貽

第三季中小型股由半導體與AI兩大族群領漲、表現優異,也使得季底作帳行情備受期待。台股續創新高的熱度下,根據投本比篩選出投信仍有加碼空間的標的,提供投資人布局參考。台股自四月重挫之後「看回不回」,一路上攻,除了加權指數創下歷史新高,代表中小型股的櫃買指數更是「滿血大復活」,第三季以來漲幅超過12%,這也使得上半年表現普普的投信共同基金,進入第三季後績效大幅成長,季底作帳行情蓄勢待發。

尤其,今年台股出現了「主動式ETF」這個生力軍,不但選股靈活、從選股方向來看,就是鎖定績優或具潛力的中小型股布局,加上剛好在第二季股市最低迷時進場,買在低檔區,不贏也難。

以最早募集成立的主動統一台股增長(00981A)與主動群益台灣強棒(00982A)為例,五月下旬掛牌至今績效都超過三成,近期規模大幅攀升,吸引不少投資人申購。

半導體助攻 特用材料受矚目

不過,台股在連漲四個月後,多項技術指標已顯示過熱跡象,有可能在美國聯準會降息、利多出盡後降溫。這時若投本比(投信持股占流通在外股數比重)過高、且漲幅過大的標的,反而可能出現結帳賣壓,這是市場一片樂觀之際、不得不注意的風險。

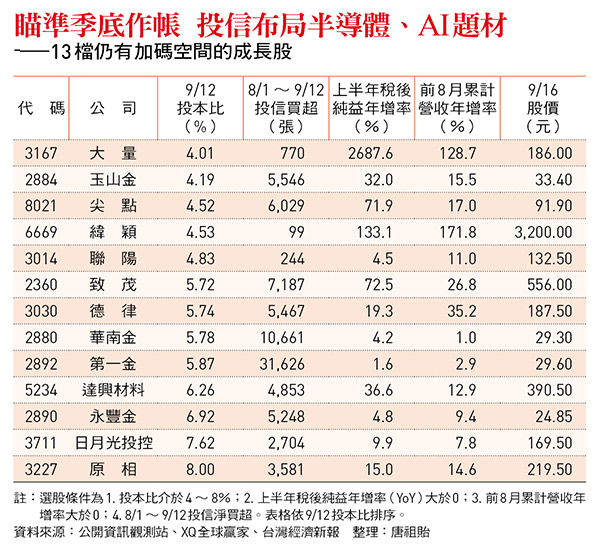

因此,從今年業績表現佳的公司中,篩選投信自八月以來買超、且投本比在4%至8%、尚有加碼空間者,才是值得布局的標的。

台股這波大漲,重心集中在半導體製造與AI。表中有多檔與半導體相關的廠務、特用化學品與先進封裝個股,是投信布局的重心。

其中,達興材(5234)以往供應顯示器所需材料,獲利平平,近幾年開始積極轉往半導體製程所需的特用化學材料,去年起成果逐漸顯現,不但半導體材料營收倍數成長,且跨入先進製程的特用化學品供應鏈。

達興材不論在半導體的先進或成熟製程,如前段晶圓製造、後段先進封裝製程都有相關產品,目前送樣認證中的新產品共有16款,大多數是自行開發或與台積電共同開發。公司預計今年有3至5個新品進入量產,明年還會增加,法人預期未來2、3年內,營收獲利都將快速成長。

達興材上半年每股稅後純益(EPS)雖僅3.43元,但法人普遍看好在台積電2奈米量產後,相關製程的化學品需求會逐年大幅提升,因此股價扶搖直上,可等待拉回到月線至季線的布局點。

PCB大熱 拉抬鑽針、設備

投信另一個布局重心:AI應用。主要著眼於輝達GPU平台與ASIC(特定應用積體電路)平台伺服器的更新迭代。為了追求高規傳輸品質與節制能耗,印刷電路板(PCB)板材與板層數都有大幅升級,包括板材走向M8等級以上、以達到超低損耗,板層數也突破25層以上。

法人預估,這些改變將導致機械鑽孔、雷射鑽孔應用大增,包含鑽孔數提升、鑽針消耗增加。因此看好兩檔相關廠商:設備廠大量(3167)與鑽針廠尖點(8021)的營運動能。

大量的產品涵蓋PCB及半導體設備,其中PCB設備以鑽孔機為主,一般型占比約五成,高階應用占45%。法人表示,大量今年上半年已認列出貨139台,全年已確認訂單達240台,正洽談的訂單還有150多台,預期後續需求仍將持續增加,明年成長力道至少不低於今年。

大量上半年EPS 3.01元,進入第三季持續增溫,八月營收再創下歷史新高,前八月營收已超過去年全年,年增率也超過1倍;七月自結單月EPS為0.8元,也是單月最高。法人預估全年應有6元以上,且明年仍有機會持續成長。

尖點則是PCB製程中鑽針製造及代鑽孔服務廠,今年初鑽針需求逐漸增溫,第二季稅後純益季增率逾五成,上半年EPS 0.92元。下半年起高階鑽針更是供不應求,八月營收創下單月歷史新高。

公司表示,已啟動擴產計畫,鑽針月產能將自3100萬支提升至3500萬支,且高階產品比重目標超過五成。同時台灣、中國及泰國的鑽孔服務也同步擴充,滿足PCB升級需求。

大量與尖點第三季以來股價漲幅都不小,目前本益比也偏高,投信應是著眼未來成長性才積極加碼。建議不要追高,可等回檔至月線附近的買點。

(閱讀全文…https://btoday.cc/85fglf)

延伸閱讀

微熱山丘月餅發霉:停止出貨全退款!億元檔期沒了,網讚了不起負責…董座許銘仁曾說:糟糕事搞不好是好事

颱風米塔最新路徑圖曝光!「既強又大」這3天最靠近台灣...10日天氣預報先看

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。