財經中心/王駿凱報導

全球金融市場結束第一季,隨著現任美國聯邦儲備委員會主席鮑爾的貨幣政策保持穩定,市場氛圍仍持觀望態度。雖然市場對新任主席華許的偏鷹派立場表示關注,但美國銀行指出,未來的政策調整可能會著重於資產結構的最佳化,包括縮減房貸抵押債券的規模和調整美國公債的平均存續期間。

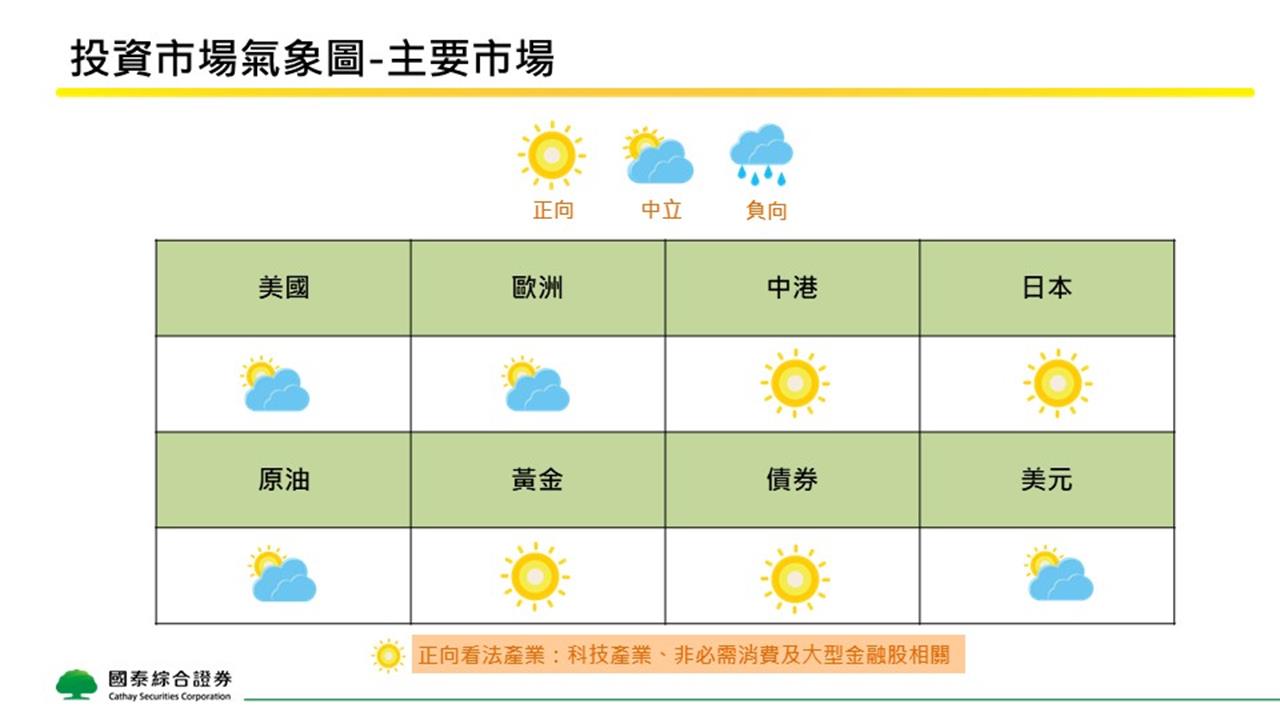

國泰證券認為,考量到現行殖利率相比歷史水準仍具吸引力,加上日本投資者的外匯避險成本降低,美元債券的需求可能會持續增長,有助於吸引海外資金流入美國固定收益市場。因此,對債券市場持有「正向」的看法,建議投資者留意科技、大型金融和非必要消費品等信用體質良好的債券標的,以增強投資組合的穩定性和韌性。

針對產業前景,國泰證券指出,AI仍然是市場的核心關注點,相關的投資動能持續強勁。預計到2026年底,半導體產業的營收將會進一步增長,顯示中長期需求結構依然維持穩固。就業方面,大型企業的表現仍優於中小企業,而AI自動化及關稅不確定性可能會持續影響中小企業的僱用意願,需注意裁員情況是否擴大。

在各行業中,雲端大廠的資本支出依然高於預期,這對AI基礎建設和硬體產業發展十分有利。臺積電及半導體裝置廠的積極投資亦反映需求的韌性,但投資者仍需注意訂單交期偏長及財務結構風險。

在原物料市場方面,近兩年表現強勁的貴金屬仍處於結構性多頭迴圈,但內部走勢出現明顯分化,其中黃金錶現相對穩健,而白銀則顯露降溫跡象。國泰證券建議,投資策略應從過去的「全面參與」轉向「選擇性配置」。隨著市場資金逐漸迴流至避險和官方儲備資產,黃金的結構性主導地位正逐步恢復,這也符合全球金融危機以來的長期趨勢。相比之下,白銀目前尚未成為官方儲備資產,價格表現易受經濟迴圈與投機資金影響,短期波動風險較大。

綜合來看,於產業趨勢和資金流向出現分化的環境中,投資佈局應回歸基本面和風險控管,避免過度集中於單一題材或資產。投資者可根據自身的風險承受能力,採取更加靈活的選擇性配置,並透過長期紀律的投資,在市場震盪中穩穩把握結構性投資機會。如欲瞭解更多相關的投資服務,敬請關注。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。