財經中心/王駿凱報導

AI需求持續推升台股電子權值與伺服器供應鏈熱度,多家外資最新同步上修 台積電(2330)、奇鋐(3017) 等指標股目標價,並看好散熱、高速傳輸、CPO與AI電源測試設備族群後市。

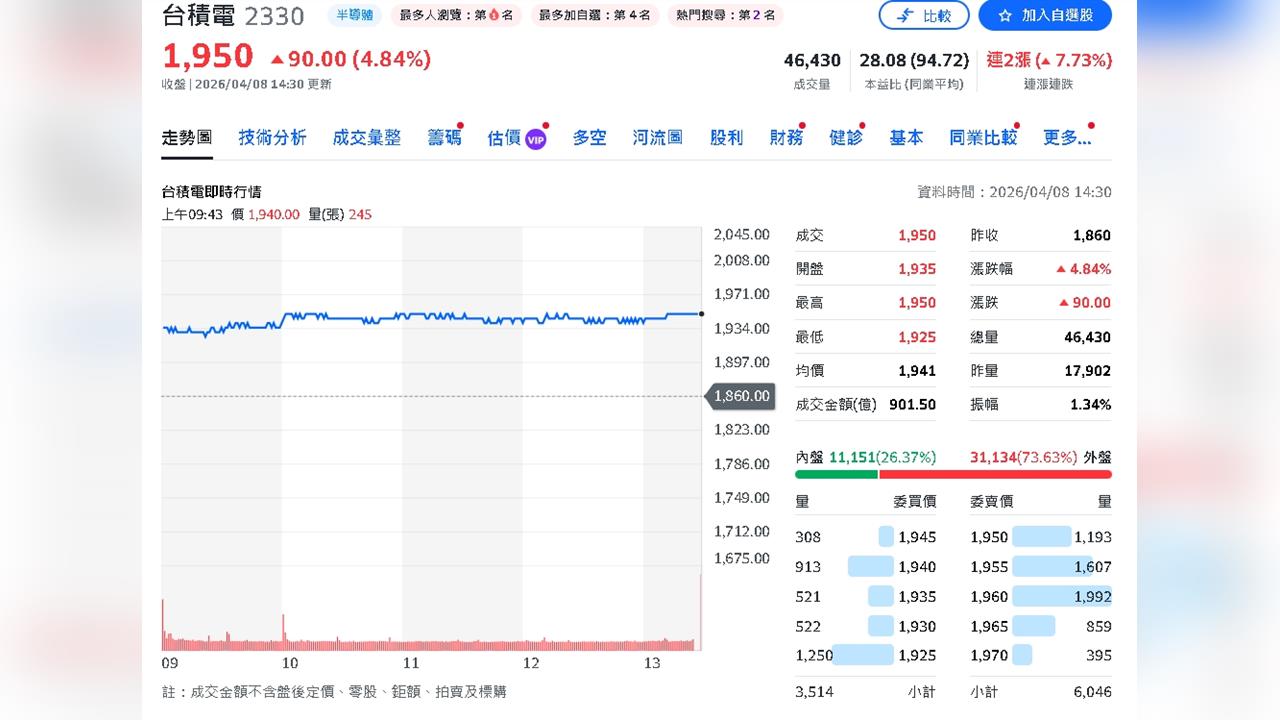

其中,美系券商指出,雖然消費性需求仍偏疲弱,但相關影響已逐步被 AI需求強勁成長所取代,反映訂單能見度提升,將台積電明年資本支出預估由650億美元上修至 700億美元。同時上修2026年至2028年毛利率預估至64.2%、64.8%、66.5%,EPS同步調高至95.2元、125元與165元。

外資也觀察,台積電Fab 18第三期正將 1萬至2萬片4/5奈米產能轉換至3奈米,以因應AI需求升溫,預估第二季營收季增幅約5%至10%,毛利率落在64%至65%。

散熱雙雄方面,亞系券商雖認為 奇鋐 3月營收因產能限制略低於預期,但首季營收仍符合市場共識,並上修首季毛利率至29%,優於市場預估。隨著中國與越南新產能預計第二季底陸續開出,全年毛利率預估同步調升至30.5%,看好伺服器營收占比今年可望突破6成,上修今、明年EPS至92.4元與119元。

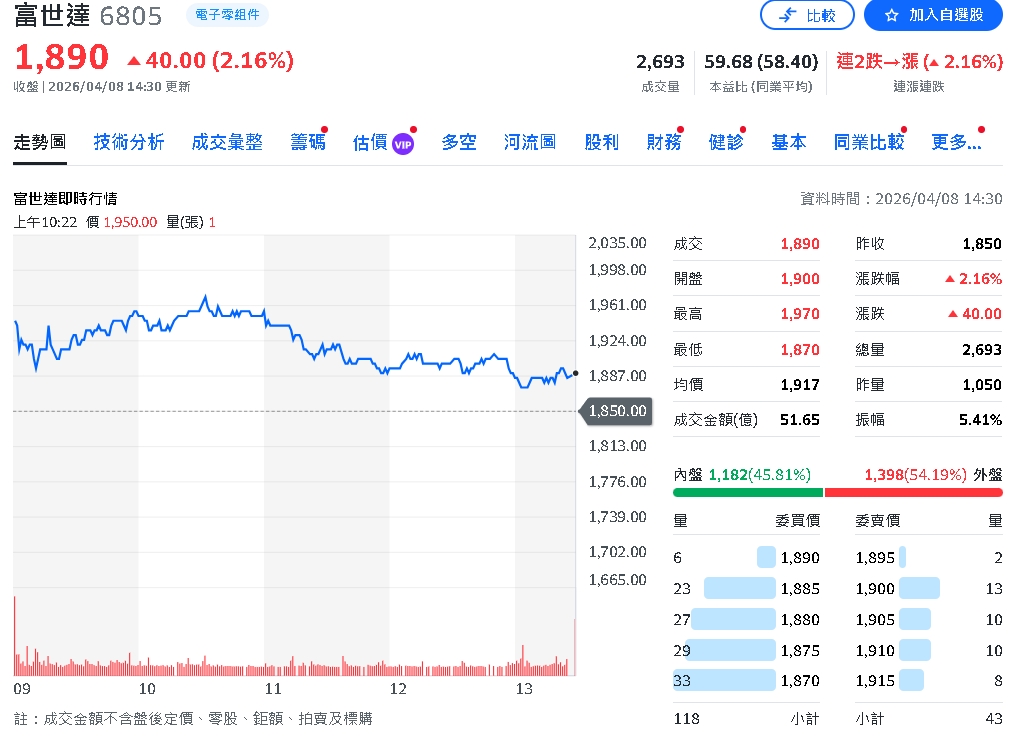

美系大行則進一步指出,散熱產業第二季營收可望再創新高,持續看好 奇鋐(3017)與富世達(6805)。另外,健策(3653) 3月營收創歷史新高,外資預估第二季營收季增2至3成,今年Rubin散熱產品出貨量估達150萬件,樂觀情境上看200萬件。

在高速網通與光通訊方面,智邦(2345) 首季營收符合預期,800G交換器加速導入,外資看好CPO與OCS將成為下一波成長亮點。貿聯-KY(3665) 則受惠高速傳輸需求與電源產品價量齊揚,法人預估營收將逐季成長。

此外,伺服器滑軌與測試設備族群同樣受惠AI商機。川湖(2059) 3月營收續創新高,外資看好匯率順風帶動首季毛利率穩健;致茂(2360) 首季營收強勁,主要受惠AI電源測試與半導體量測設備需求,CPO測試與FT handlers也被視為下一波成長動能。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。