財經中心/王駿凱報導

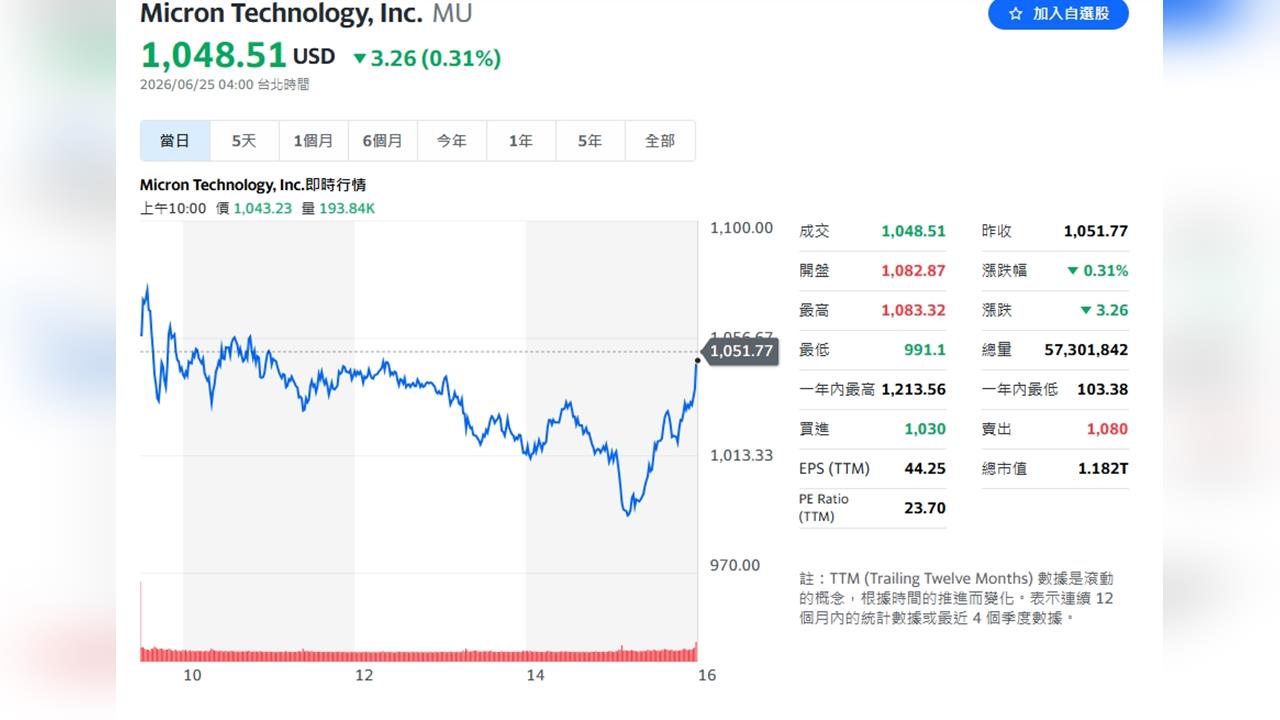

受惠AI資料中心、高頻寬記憶體(HBM)與企業級SSD需求強勁成長,美光(Micron)最新一季營運表現再創新高。

FY3Q26營收達415億美元,季增74%、年增346%,連續第五季刷新歷史紀錄;毛利率84.9%,每股盈餘25.11美元,均優於市場預期。

其中,DRAM營收313億美元,占總營收76%,季增67%;NAND營收99億美元,季增99%,兩大產品價格均大幅上揚,成為獲利成長主要動能。美光表示,目前AI資料中心、HBM、企業SSD、車用ADAS及機器人應用需求持續擴大,推升記憶體市場供不應求,預期DRAM與NAND供需緊張狀況將延續至2027年後。

展望下一季,公司預估營收將達500億美元,毛利率約86%,每股盈餘上看31美元,續創歷史新高。不過,美光也指出,記憶體價格漲勢未來將逐步趨緩,因此毛利率上升空間相對有限。

值得注意的是,美光已與主要客戶簽署16項長期策略合作協議(SCA),涵蓋約20%的DRAM及三分之一NAND銷量。依最低價格計算,相關履約義務(RPO)金額約達1,000億美元,並獲得220億美元現金存款與財務承諾,大幅提升未來需求與營收能見度在HBM布局方面,美光透露,HBM4產品累計營收已突破10億美元,未來市占率目標將接近整體DRAM市占水準。由於HBM每位元售價高於一般記憶體產品,且為AI伺服器關鍵元件,預期將持續成為公司成長引擎。美光認為,AI仍處於發展初期,未來無論資料中心、邊緣運算或高效能運算設備,都需要更多記憶體支援。在新增產能建置需要時間、技術轉換效益下降及HBM大量消耗產能等因素下,記憶體市場供給成長受限,產業榮景有望延續多年。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。