財經中心/綜合報導

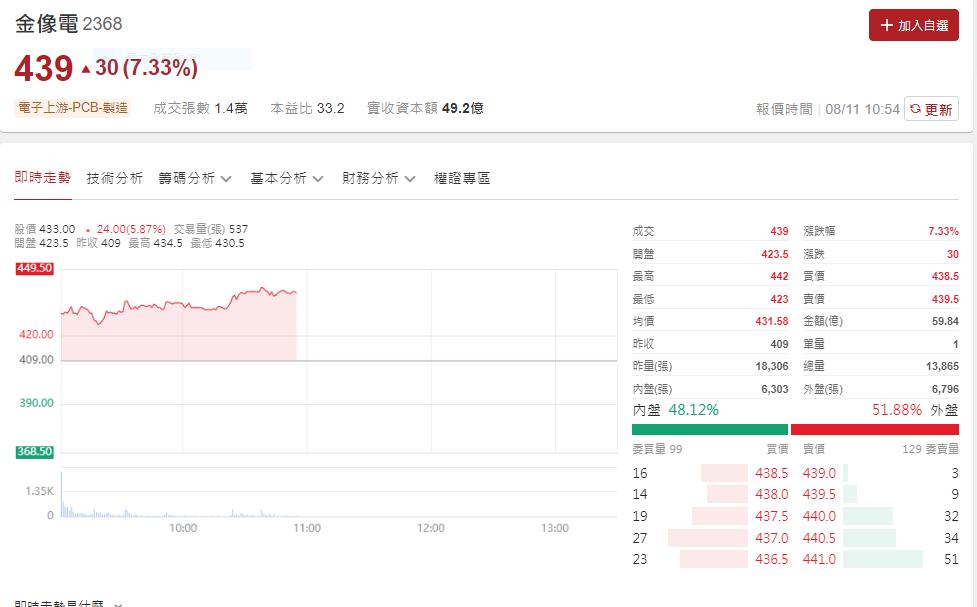

AI ASIC需求強勁;讓電子零組件業的金像電今年股價一路攀升,其主要業務為雙層、多層印刷電路板之製造加工及買賣業務,法人預估今年在各種電腦、電子、通訊、資訊產品及其週邊設備與電子零件、加工的業績加持之下,判斷2026年平均月產能較2025年上半年成長35%以上。今天股價繼續大漲超過7%。

儘管匯率波動致2Q25毛利率低於法人預期,但每股盈餘達 3.48元、卻是與市場預期相當。因此分析師評估隨著AI需求正向助益第三季營收可望季增19%。不少網友討論,認為散戶買盤居多,但也有投資人持續看法股價衝衝衝。

不過法人圈出具報告,看好金像電的營運,理由如下:

●美系CSP客戶 AI ASIC需求優於預期,預期今年營收比重21%,上修3%;另外2間大型美系CSP ASIC專案預期分別貢獻低個位數比重。

●維持金像電買進評等,目標價480元,以預期2026年EPS 23.94元及本益比20倍評價。

2. 重點分析:

●匯率波動致2Q25 EPS季減3%至3.48元

AI需求正向,2Q25營收138.5億優於本中心預期5%;毛利率29.6%,PCB產品多以美元計價,匯率波動不利毛利率,營業利益28.7億低於本中心預期3%;但匯兌損失造成之業外虧損低於預期,EPS 3.48元符合本中心/市場預期之3.52元/3.48元。AI ASIC需求強勁,預期3Q25營收季增19%至165.3億;毛利率上修至31.6%,AI ASIC需求正向有助產品組合進步;EPS季增59%至5.53元。

●美系CSP客戶 AI ASIC營收比重上修3%至21%

除已出貨之美系CSP AI ASIC外(預期今年比重約21%,此前預期18%,相關營收高於原預期20%以上),經供應鏈調查2H25金像電亦將進入另外兩間大型美系CSP AI ASIC專案供應鏈,預期今年分別貢獻低個位數營收比重。本中心預期金像電在今年占比21%之美系CSP 當前世代之ASIC專案為主要供應商外,2026年下一代亦為主要供應商,判斷市占率約為45-50%。考量美系CSP AI ASIC需求強勁優於原先預期,2H25有望進入新ASIC專案供應鏈,預期金像電伺服器業務2025年佔比75%,年增64%。

●維持金像電買進評等,目標價480元

考量整體美系CSP客戶AI ASIC需求強勁優於原預期25%以上,上修今年營收11%至584.1億;毛利率31.2%,因2Q25毛利率低於預期;EPS上修14%至18元。展望2026年,兩間美系CSP ASIC晶片需求有望達2百萬顆以上,另一間預期今年ASIC晶片為十數萬顆,明年有望達70-90萬顆,此外經供應鏈調查金像電2026年平均月產能有望較1H25成長35%以上(除原有產能高於1H25,判斷泰國新廠3Q25開始貢獻營收,2H26泰國產能將達3Q25 4倍以上),上調2026營收12%至673.7億, EPS上調21%至23.94元。維持買進評等。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。