口述:黃嘉斌,整理: 林心怡

台股近來急漲急跌,除了以資金控管應對外,也可在AI供應鏈次產業間尋找新亮點。先進封裝耗材、光通訊模組有望接棒演出,成為下半年主要成長動能。

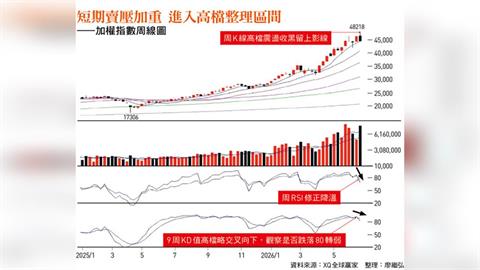

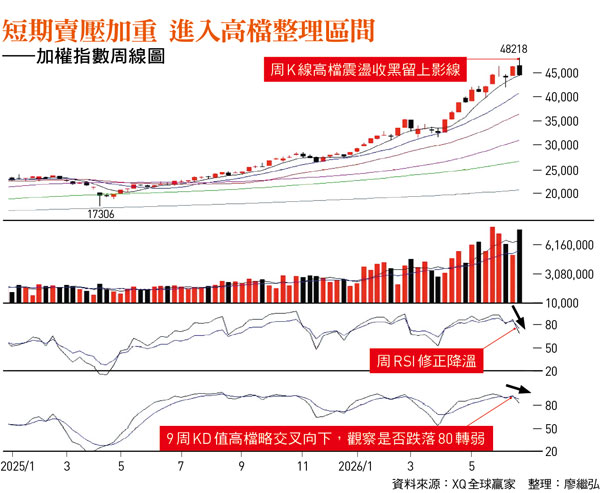

時序進入下半年,就台股指數而言,我認為低點可觀察大盤2次回測皆觸及的4萬2千點與季線附近,此處應可視為短線多空的分界點。

整體來看,7、8月指數有可能過高,第3季有可能挑戰5萬至5萬5千點,第4季則偏向盤整。在風險方面,美國聯準會利率走向,與部分個股擁擠交易產生的劇烈震盪,都須特別留意,以大盤指數近來急漲急跌的態勢來看,去槓桿、做好資金控管,是相對較好的操作策略。

先進封裝推升台積供應鏈

山太士營收有望大跳躍成長

在市場高度關注的美國聯準會利率政策方面,我認為,今年即使不會升息,但降息機率也不高。隨著國際油價回落,通膨壓力將在明年自然緩解,聯準會已失去升息的迫切性。

但另一方面,美國當前強勁的就業市場數據,意味著經濟並無衰退之虞,因此也不存在降息的壓力。升息是為了壓抑通膨,降息是為了刺激經濟,現在這2個條件都不存在,利率自然會維持現狀。但只要升息疑慮再起,投資情緒面的股價修正在所難免。在產業方面,在台積電供應鏈當中,我看好山太士、辛耘、漢測、萬潤。尤其隨著AI GPU與AI ASIC(特定應用積體電路)持續往超大晶片方向發展,山太士所研發的Balance Film(抗曲平衡膜),將可望逐步成為大型AI晶片先進封裝中不可或缺的關鍵耗材,目標價被市場認為「3千元保底、5千元有望」。

業界指出,隨著Balance Film自6、7月開始量產,山太士下半年營收獲利將會有跳躍式成長。以明年樂觀情境看,假設大型AI GPU與AI ASIC合計出貨約4百萬顆,對應台積電CoWoS先進封裝需求約75萬片12吋晶圓,約占2027年CoWoS總產能180萬片的40%,假設這些高階產品導入Balance Film、每片晶圓需貼附2次Balance Film,再假設1平方公尺Balance Film可對應4片晶圓、平均單價約600至800美元,加上既有產品,明年營收應以50億元起跳。

這些推估還沒將CoPoS(次世代面板級先進封裝技術)、FOPLP(扇出型面板級封裝)等,有機會開始量產導入Balance Film算在內,尤其CoPoS與FOPLP在封裝面積更大、翹曲控制的難度也更高,隨著Balance Film滲透率與使用強度大幅上升,山太士的營收獲利大跳躍值得期待。若以公司既有的光學膜等產品毛利率約30%,加計上述產品約有80%毛利率計算,推估明年每股稅後純益(EPS)有機會以百元起跳。隨著輝達執行長黃仁勳宣告,全新Vera Rubin架構已進入全面量產階段後,不但規格升級也帶領全球正式跨入AI代理(AI Agent)的時代,在被動元件、記憶體、ABF(高階IC載板)族群強勢上漲後,光通訊概念股在經過一段時間拉回整理後,下半年仍有表現機會。

光通訊元年重返多頭

聯鈞、大立光高階技術展現實力

今年是光通訊「元年」,相關業者獲利數字平平、年增率不突出,但經過各公司為產能擴充、試單與認證鋪路的過程後,隨單月業績跳升,預料股價有機會重回多頭上升的軌道,第4季起到明年才是爆發力的開始。其中,光通訊大廠聯鈞,已經從傳統的「功率半導體封測廠」,大幅升級為「AI資料中心矽光子與高速光通訊」的關鍵封測與模組供應商。聯鈞的最大優勢在於雷射二極體封裝測試技術,受惠全球光通訊市場因AI與高速資料中心帶動的強勁需求,法人預估公司今年EPS保守可達15至18元,樂觀則可上看23元,且明年在AI需求帶動下,每股獲利更有望挑戰30元大關,呈現超過5成的爆發性成長,長線目標價有上看800元的機會。

光學元件廠不僅要完全配合半導體製程,更必須精準掌握各式光源波段差異,技術門檻相對較高。光學大廠大立光的快速精準對位技術,即是公司跨足CPO(共同封裝光學)產業重要利器;加上蘋果手機在AI功能與換機方案推動下,高階鏡頭數量更多,市場預估大立光今、明2年EPS分別有180元與205元的實力。

另方面,股價基期較低,並切入AI材料廠商的南亞,近期獲得美系券商看好其T-glass進展良好,AI等級產品至後年可能占產品組合超過5成。券商預期,南亞未來有機會追上台光電以及日東紡(Nittobo)等產業領導者的差距,並上修今、明年EPS為8.6元與13.4元,若以今年本益比24倍估算,目標價有機會上看200元。

此外,隨著生技展將於7月到來,新藥研發有好消息的生技股仁新、漢達,則是AI供應鏈以外的另一種可考慮選擇。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。